30/09/2023

Der Keltner Channel – Die besten Einstellungen und Trading Strategien

In diesem umfangreichen Trading Guide, zeige ich Dir

-

wie du den Keltner Channel als Frühwarnsystem nutzt

-

geniale Keltner Channel Strategien

-

die richtigen Einstellungen und Stop Loss Strategien

Autor

Michael Frank

Kapitel 1

Keltner Channel Grundlagen

Was ist der Keltner Channel und was macht ihn aus?

Du kennst die Zeiten, in denen der Markt ruhig vor sich hinplätschert. Gerade noch gab es eine Trendphase. Jetzt beherrschen trendlose Seitwärtsbewegungen das aktuelle Geschehen.

Hier ist es äußerst schwer, den nächsten Trend vorherzusagen.

Stell dir vor, es ertönt ein Alarm und warnt dich rechtzeitig – und du kaufst und verkaufst zum richtigen Zeitpunkt. Klasse, oder?

So etwas in der Art gibt es tatsächlich.

Der Keltner Channel ist einer der vielseitigsten Indikatoren für den Börsenhandel, trotzdem fristet er ein Schattendasein. Zu unrecht.

Richtig eingesetzt, kann der Keltner Channel Deine Tradingergebnisse wesentlich verbessern und ist wie ein Frühwarnsystem. Praktisch eine Alarmanlage fürs Trading.

Aber was macht diesen Börsenindikator so wertvoll? Wie funktioniert dieser Indikator?

ich zeige dir:

-

wie Du erfolgreich den Keltner Channel einsetzt

-

wie der Keltner Channel berechnet wird und die besten Einstellungen

-

geniale Keltner Channel Strategien

-

und perfekte Stop Strategien.

Was ist der Keltner Channel und was macht ihn aus?

Chester W. Keltner hat im Jahre 1960 in seinem Buch „How To Make Money in Commodities“ diesen Indikator veröffentlicht. Chester W. Keltner war ein begnadeter Rohstoffhändler aus Chicago und stellte mit dem Keltner Channel eine Breakoutstrategie vor, die er als „The Ten-Day-Moving Average Rule“ bezeichnete.

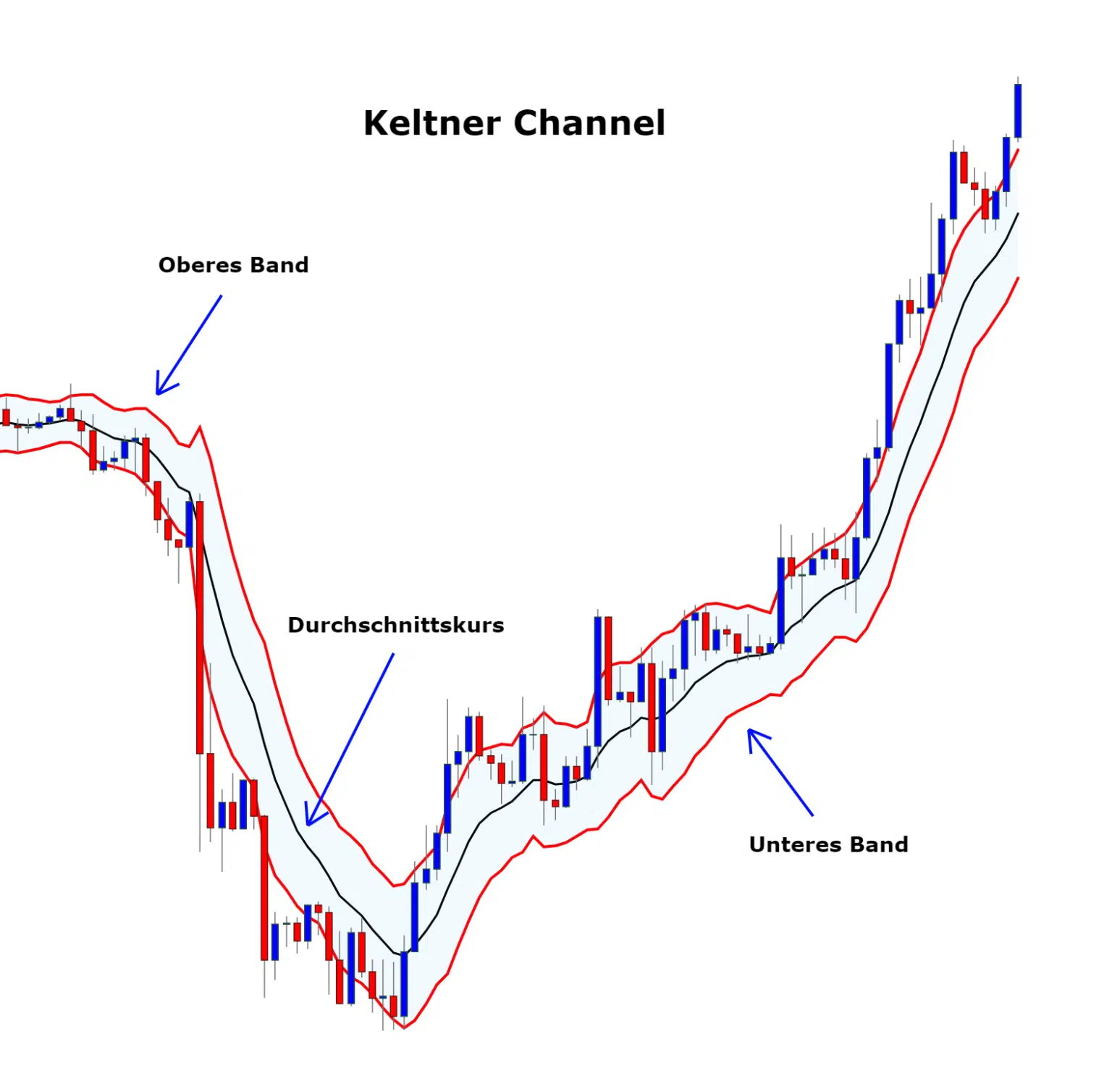

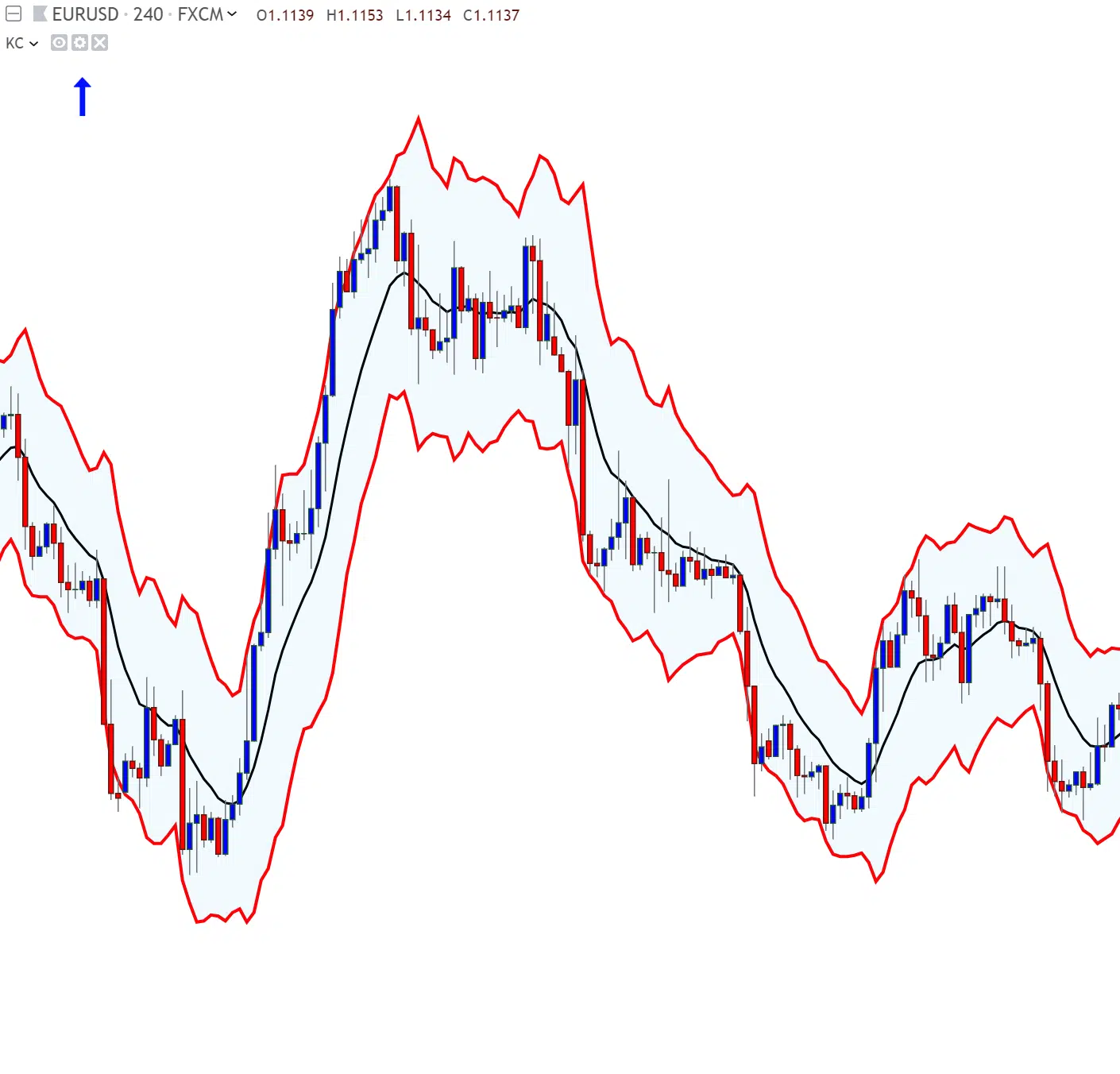

Der Keltner Channel ist ein Volatilitätsindikator und zeichnet sogenannte Bänder in den Chart. Es entsteht ein Kanal. Ähnlich wie bei den Bollinger Bands.

Keltner Channel Berechnung

Der Keltner Channel ist relativ einfach aufgebaut.

Basis ist ein gleitender Durchschnitt, der sich aus der Summe von Tageshöchstkurs, Tagestiefstkurs und Schlusskurs bildet und durch drei geteilt wird.

Durchschnittskurs = Tageshöchstkurs+Tagestiefstkurs+Schlusskurs / 3

Praktisch ein Moving Average.

Der Unterschied zum Moving Average ist die Berechnung. Üblicherweise wird der Moving Average auf Basis des Schlusskurses berechnet.

Wie du siehst, geht der Keltner Channel hier noch weiter:

Er berechnet Tageshöchstkurs, Tagestiefstkurs und Schlusskurs mit ein.

Einen Artikel über die besten Moving Average Strategien findest du hier:

Moving Average Strategien

Im zweiten Schritt wird auf diesem Durchschnittskurs der Durchschnitt der täglichen Handelsspanne (also die Volatilität) berechnet. Dieser ergibt sich aus der Differenz von Tageshöchst- und Tagestiefstkurs.

Addiert man die durchschnittliche Handelsspanne nun zum Durchschnittskurs, erhält man ein Band oberhalb des Durchschnittskurses. Subtrahiert man diese, erhält man ein Band unterhalb.

Wie man in der obigen Grafik sieht, entsteht zwischen den Bändern eine Art Kanal: der Keltner Channel.

Der Keltner Channel zeigt also die durchschnittliche Volatilität des Marktes im Bezug zum Durchschnittskurs an.

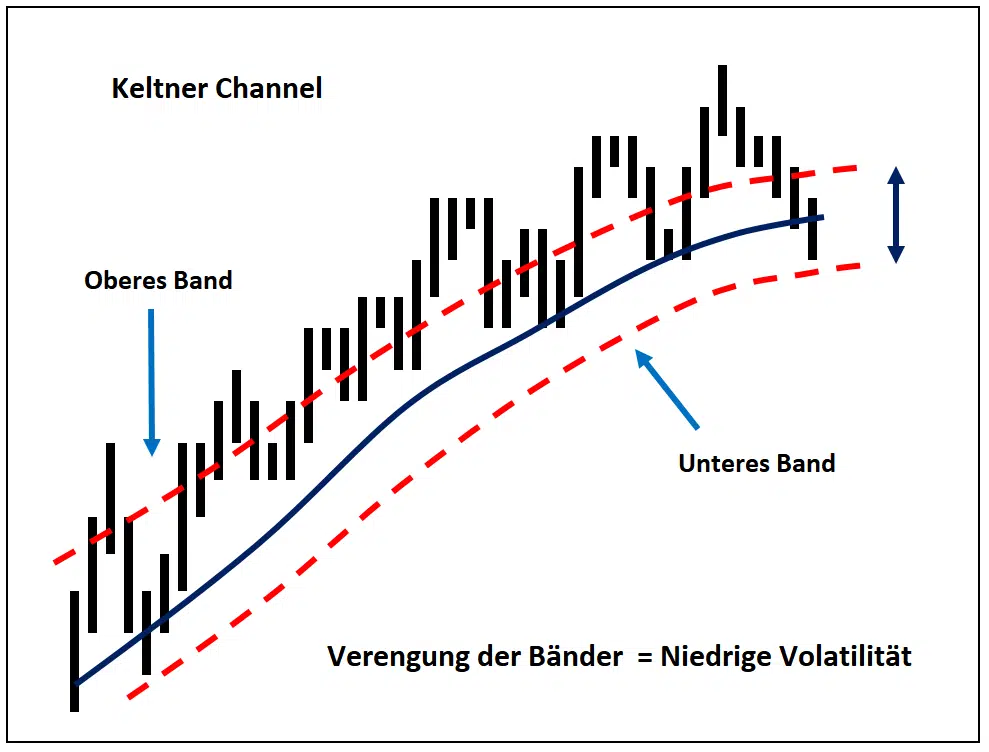

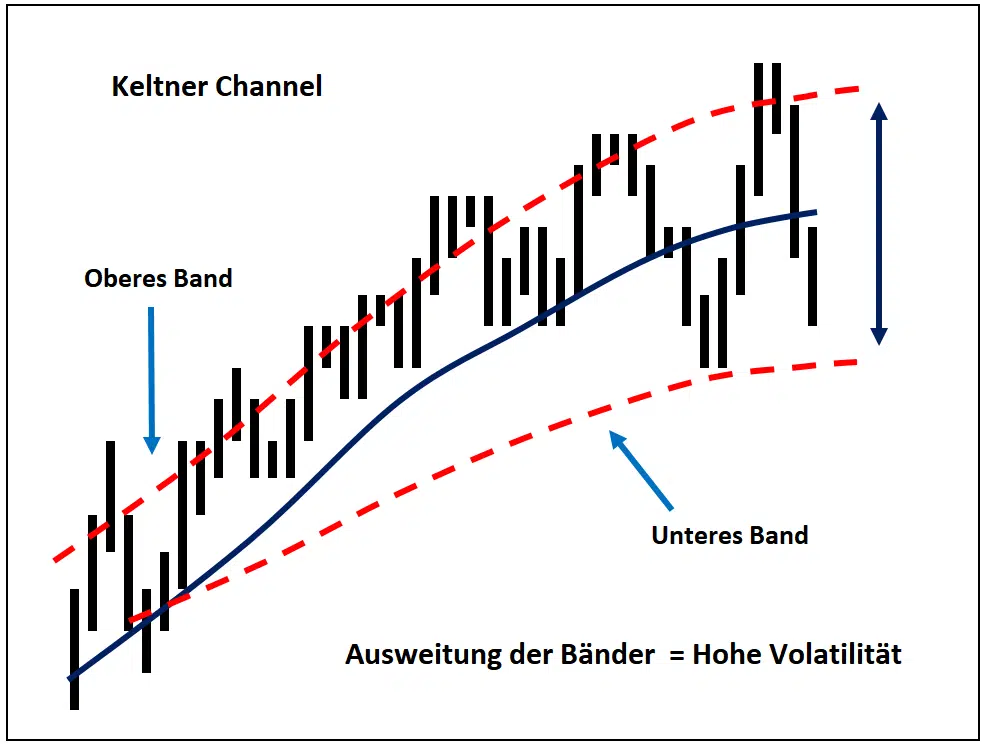

Ziehen sich die Bänder zusammen, ist die Volatilität des Marktes niedrig. Gehen die Bänder auseinander, sehen wir eine erhöhte Volatilität im Markt.

Die ursprüngliche Grundeinstellung, wie sie Chester W. Keltner nutzte, berücksichtigt den Durchschnittskurs der letzten 10 Handelstage. Die Volatilitätsberechnung (ATR) wird mit Faktor 1 multipliziert.

Also zeigen das obere und untere Band die durchschnittliche Volatilität, bezogen auf den Durchschnittskurs der letzten 10 Handelstage an.

Ein einfaches Beispiel:

Nehmen wir an, wir berechnen die letzten 10 Handelstage. Der Moving Average bildet einen Durchschnittskurs dieser letzten 10 Handelstage, also ein MA 10.

Zudem wird berechnet, wie hoch die durchschnittliche Handelsspanne innerhalb der 10 Handelstage war.

Die Werte der durchschnittlichen Handelspanne von 10 Tagen wird genutzt, um ein Band über und ein Band unter den Moving Average zu legen.

Beträgt also die durchschnittliche Handelspanne der 10 Handelstage 50 Punkte, werden 50 Punkte oberhalb des Movings und 50 Punkte unterhalb des Movings eingezeichnet. So entsteht ein Kanal.

Dieser Kanal passt sich der Volatilität der Kurse an.

Aus heutiger Sicht ist dieser Indikator relativ banal. Aber damals inspirierte er die Trader Gemeinschaft nachhaltig.

So entstand der Stoller Average Range Channel (STARC Bänder), der von Manning Stoller in den 80ern entwickelt wurde. Er modifizierte den Keltner Channel. Der Unterschied besteht darin, dass ein einfacher Durschnittskurs auf Basis des Schlusskurses berechnet wird. Also ein einfacher Moving Average und die durchschnittliche Volatilität (ATR) wird mit 2 multipliziert.

Manning Stoller favorisiert eine Standardeinstellung für den Moving Average von sechs (Durchschnittskurse der letzten sechs Handelstage) und für den ATR eine 15 (berechnet auf die letzten 15 Handelstage). Dieser wird dann mit 2 multipliziert.

Damit sind die Bänder weiter entfernt von der Durchschnittslinie als beim Keltner Channel.

Die bekannte Traderin Linda Raschke modifizierte den Moving Average weiter, indem sie einen exponentiell gleitenderen Durchschnitt vorgestellt hat. Damit bekommen die aktuellen Kurse eine stärkere Gewichtung als ältere Kurse.

Auch für die bekannten Bollinger Bänder, benannt nach John Bollinger, war der Keltner Channel Vorbild. Statt einer Volatilitätsberechnung nutzen die Bollinger Bands für die Berechnung der Bänder eine Standardabweichung.

Heute wird häufig statt der verwendeten Berechnung für die Volatilität von Chester W. Keltner der Average True Range genutzt.

J. Welles Wilder 1978 hat in seinem Buch „New Concepts in Technical Trading Systems“ den Average True Range Indikator vorgestellt.

Die Berechnungsgrundlage des ATR Indikators bezieht auch Eröffnungsgaps (Kurslücken) mit ein und ist somit genauer, um die tatsächliche Volatilität zu berechnen.

Die besten ATR Strategien findest du hier in diesem Artikel: Die besten ATR Strategien

Kapitel 2

Keltner Channel Einstellungen

Die besten Einstellungen für den Keltner Channel.

Das Besondere am Keltner Channel ist seine Flexibilität und die vielseitigen Anwendungsmöglichkeiten.

Wenn ich den Indikator auf einen Tageschart anwende und eine Einstellung von 10 anwende, visualisiert mir der Keltner Channel die durchschnittliche Schwankungsbreite der letzten 10 Tage. Mit einem 60min Chart entsprechend die Schwankungsbreite der letzten zehn 60min-Kursdaten etc.

Da es letztendlich um Volatilität geht, ist es vorteilhafter, die Einstellung niedrig zu halten. Ich empfehle eine Einstellung zwischen 6 und maximal 10.

Je größer nämlich die Einstellung, desto weniger wird die aktuelle Volatilität gewichtet. Je kleiner die Einstellung, umso stärker reagieren die Bänder auf Änderungen der Marktvolatilität.

Einen exponentiell gleitenderen Durchschnitt zu verwenden ist eine hervorragende Idee von Linda Raschke. So wird den neuen Kursänderungen mehr Gewicht zugesprochen.

Und ein ATR für die Volatilitätsberechnung ist ein sehr gutes Upgrade gegenüber der klassischen Grundberechnung von Chester W. Keltner.

Am Ende dieses Artikels zeige ich dir am Beispiel der Chartsoftware TradingView, wie du die Modifikationen einstellen kannst.

Kapitel 3

Keltner Channel Volatilität

Volatilitätsberechnung mit dem Keltner Channel.

Wie bei jedem Indikator ist es wichtig, die Grundaussage eines Indikators richtig zu interpretieren, um dann die richtigen Rückschlüsse ziehen zu können.

Der Keltner Channel zeigt uns erstmal nur die Volatilität des Marktes. Mehr nicht. Also die Schwankungsbreite des Marktes. Lass uns daher gemeinsam das Thema Volatilität an den Märkten betrachten, bevor wir in die Handelsstrategien einsteigen.

Niedrige Volatilität bedeutet, dass der Markt keine starken Ausschläge nach oben oder unten tätigt. Die Marktbewegungen sind moderat. Der Markt ruht sich praktisch aus. Niedrige Volatilität ist häufig in Seitwärtsphasen zu beobachten.

Erhöhte Volatilität bedeutet stärkere Schwankungsbreite im Markt. Vereinfacht könnte man sagen, wir haben „Action“ im Markt. Auch häufig begleitet mit höheren Volumen um mehr Marktteilnehmer.

Erhöhte Volatilität findet häufig an möglichen Umkehrpunkten statt. Also an Widerständen und Unterstützungen. Aber auch bei neuen Hochs und Tiefs.

Trendumkehr aber auch Trendausbrüche werden häufig mit höherer Volatilität begleitet.

Nach Regen folgt irgendwann auch Sonne. Wie beim Wetter folgt nach niedrigerer Volatilität hohe Volatilität und umgekehrt.

Hier ein Beispiel:

Erhöhte Volatilität an den Tiefs. Perfekte Kaufgelegenheiten. In diesem Beispiel wird unten die Volatilität mit einem ATR Einstellung 1 dargestellt.

Möglicher Beginn eines Aufwärtstrends. Begleitet mit erhöhter Volatilität. In diesem Beispiel sind alle Einstellungen vom ATR und vom Keltner Channel mit 1 vorgenommen.

Dieses Beispiel zeigt sehr deutlich die Veränderung der Schwankungsbreite.

Nun dasselbe Beispiel, aber mit einer Einstellung vom ATR und vom Keltner Channel von 10. Also mit der durchschnittlichen Volatilität der 10 letzten Kursdaten.

Je größer die Einstellung, desto mehr historische Kursdaten werden berechnet. Der Anstieg der Schwankungsbreite ist nicht mehr ganz so deutlich.

Die Chartbeispiele verdeutlichen zwei grundlegende mögliche Handelsstrategien:

-

Breakout Strategien und

-

Pullback Reversal Strategien.

Betrachten wir diese beiden Handelsstrategien einmal genauer…

Kapitel 4

Keltner Channel Breakout Strategie

Breakout Strategie.

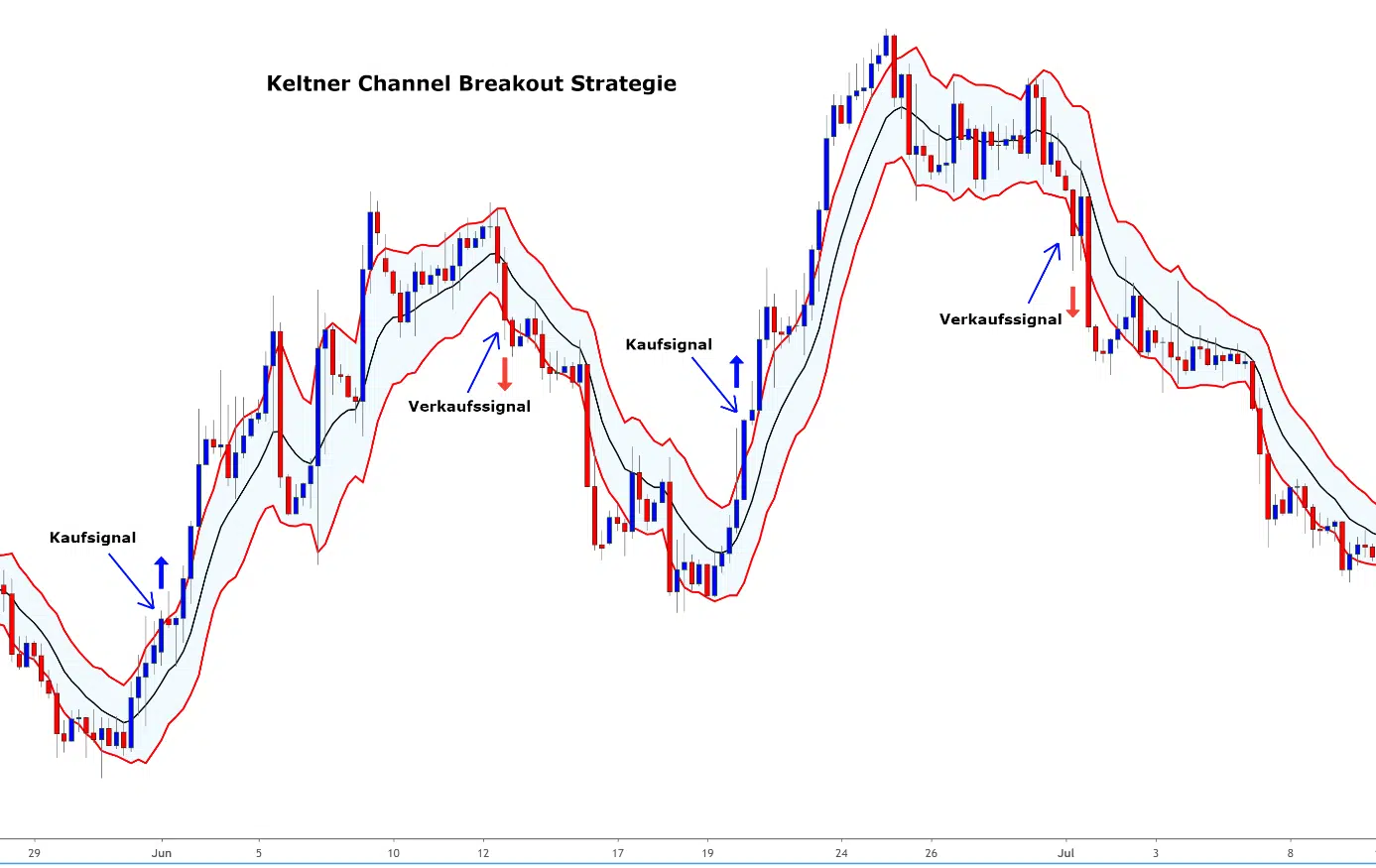

Mit dem Keltner Channel verfolgte Chester W. Keltner ursprünglich eine reine Breakout Strategie. Ein Durchbruch und Schlusskurs über dem oberen Band signalisierte ein Kaufsignal. Ein entsprechender Kursverlauf unter dem unteren Band folglich ein Verkaufssignal.

Die offene Position wird so lange gehalten, bis ein entsprechendes Gegensignal kommt. Die Position wird dann gedreht.

Für die Periodenlänge nutze Chester W. Keltner die Einstellung von 10 und den Multiplikationsfaktor für die Volatilität (ATR) *1.

Leider lassen sich aus diesem Breakout System dauerhaft keine systematischen Gewinne generieren.

Breakoutstrategien funktionieren in Märkten, die stark tendieren, grundsätzlich sehr gut. Leider tun uns die Märkte diesen Gefallen nicht immer. In Seitwärtsphasen generiert das System sehr viele Fehlsignale.

Auch das Halten der Position bis zum nächsten Signal zeigt sich als nicht praktikabel.

Sicherlich auch ein Grund, warum nachfolgende Trader diesen Indikator immer wieder modifiziert haben.

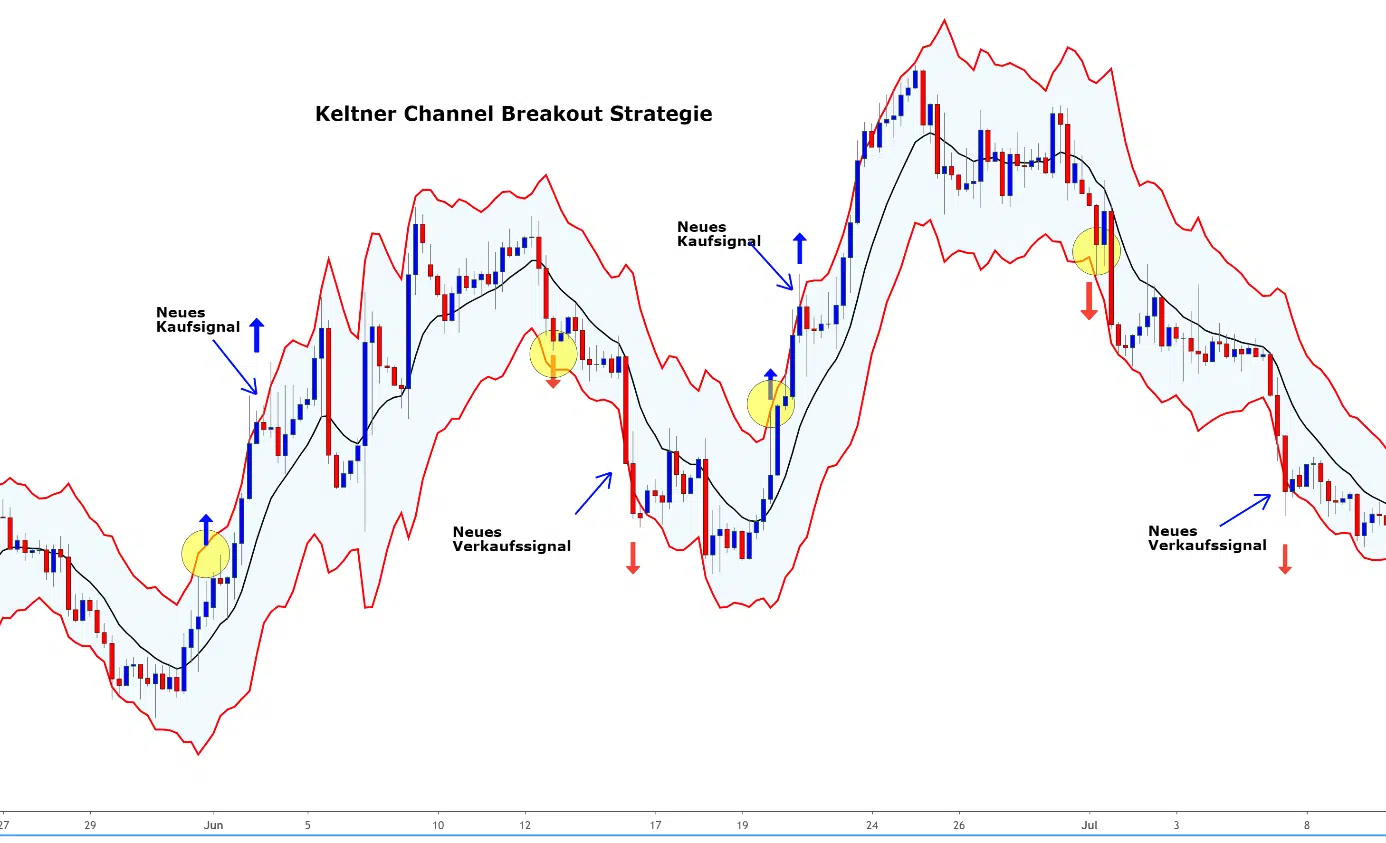

In der heutigen Literatur wird häufig empfohlen den ATR mit 1.5 zu multiplizieren und einen 20-exponentiellen Moving Average (EMA) einzusetzen. Fehlsignale sollen damit reduziert werden.

Hier unser Beispiel mit den entsprechenden Einstellungen:

Gelb markiert die Einstiege mit einem 10 EMA und ATR Faktor *1. Die neuen Signale mit einem 20 EMA und einen ATR*1.5

Die Signale kommen nun wesentlich später. Die Ergebnisse sind trotz perfekter Bedingungen aber negativ.

Letztendlich reicht der Indikator alleine nicht aus, erfolgreiche Breakoutstrategien zu entwickeln, denen man blindlings folgen kann.

Nur weil der Markt erhöhte Volatilität zeigt und in eine Richtung tendiert, bedeutet das nicht, dass daraus ein dauerhafter Trend resultiert.

Dennoch sind diese Faktoren häufig Voraussetzung für einen neuen Trend.

Ich sprach eingangs im Artikel von einem Alarmsystem. Genau das ist der Keltner Channel. Ein Alarmsystem, das potenzielle Trendwendungen anzeigt.

Als Frühwarnsystem eignet sich der Keltner Channel hervorragend.

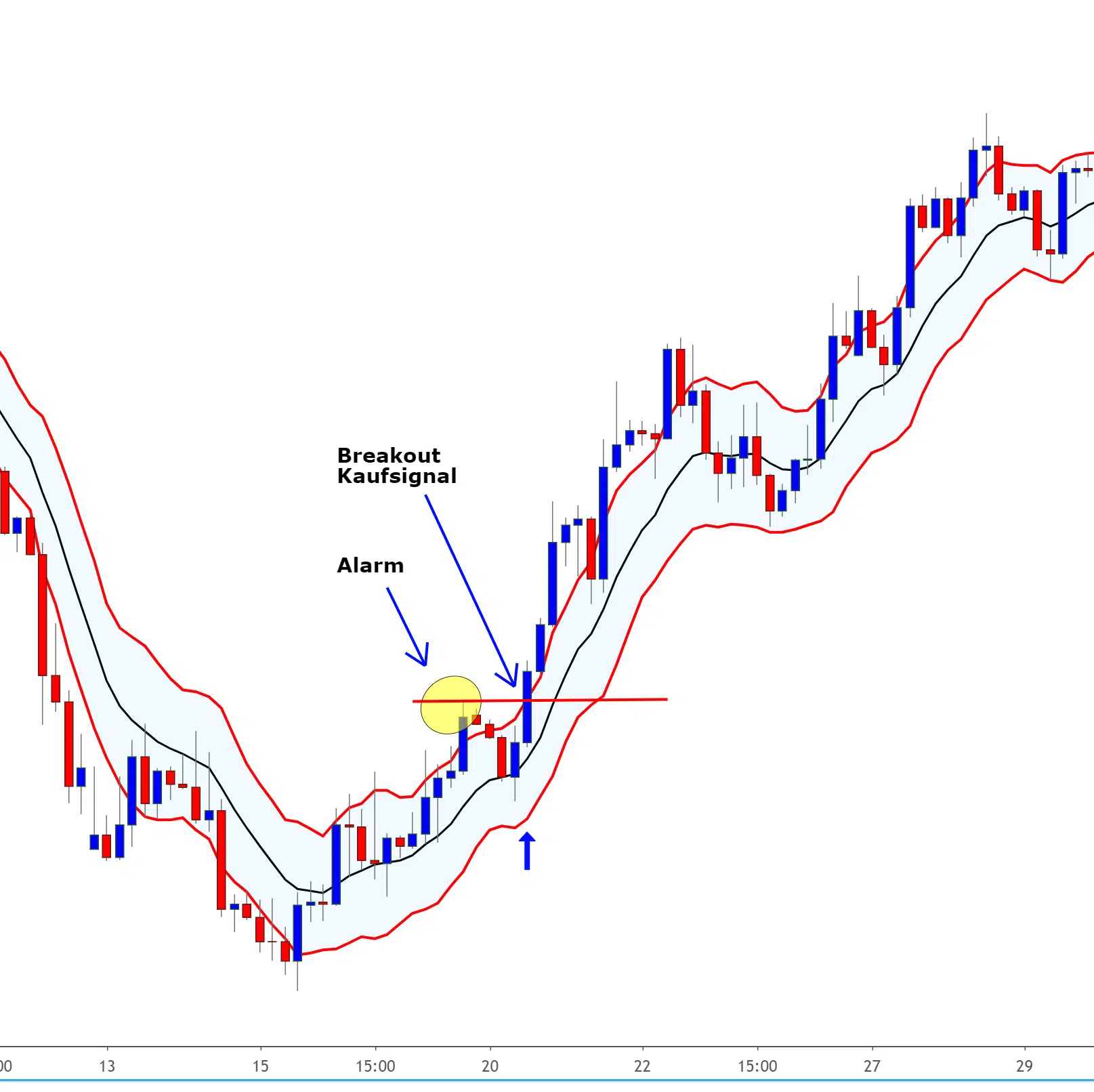

Daraus lässt sich auch ein robustes Breakoutsystem generieren, indem man den Durchbruch über das Hoch handelt.

Durchbruch über das Hoch- Kaufsignal

Wichtig ist aber immer das Marktumfeld. Breakoutstrategien haben immer den Nachteil, dass beim Einstieg der Position an einem aktuellen Hoch gekauft wird. Der Stop entsprechend immer weit entfernt ist.

Wie können wir die Wahrscheinlichkeit eines positiven Trades erhöhen? Schauen wir uns den Keltner Channel im Zusammenspiel mit den Bollinger Bands an…

Keltner Channel Breakout Strategie mit den Bollinger Bands

Wir sprachen davon, dass nach niedriger Volatilität hohe Volatilität folgt.

Häufig nach langanhaltenden Seitwärtsbewegungen kommt es zu explosiven Trends.

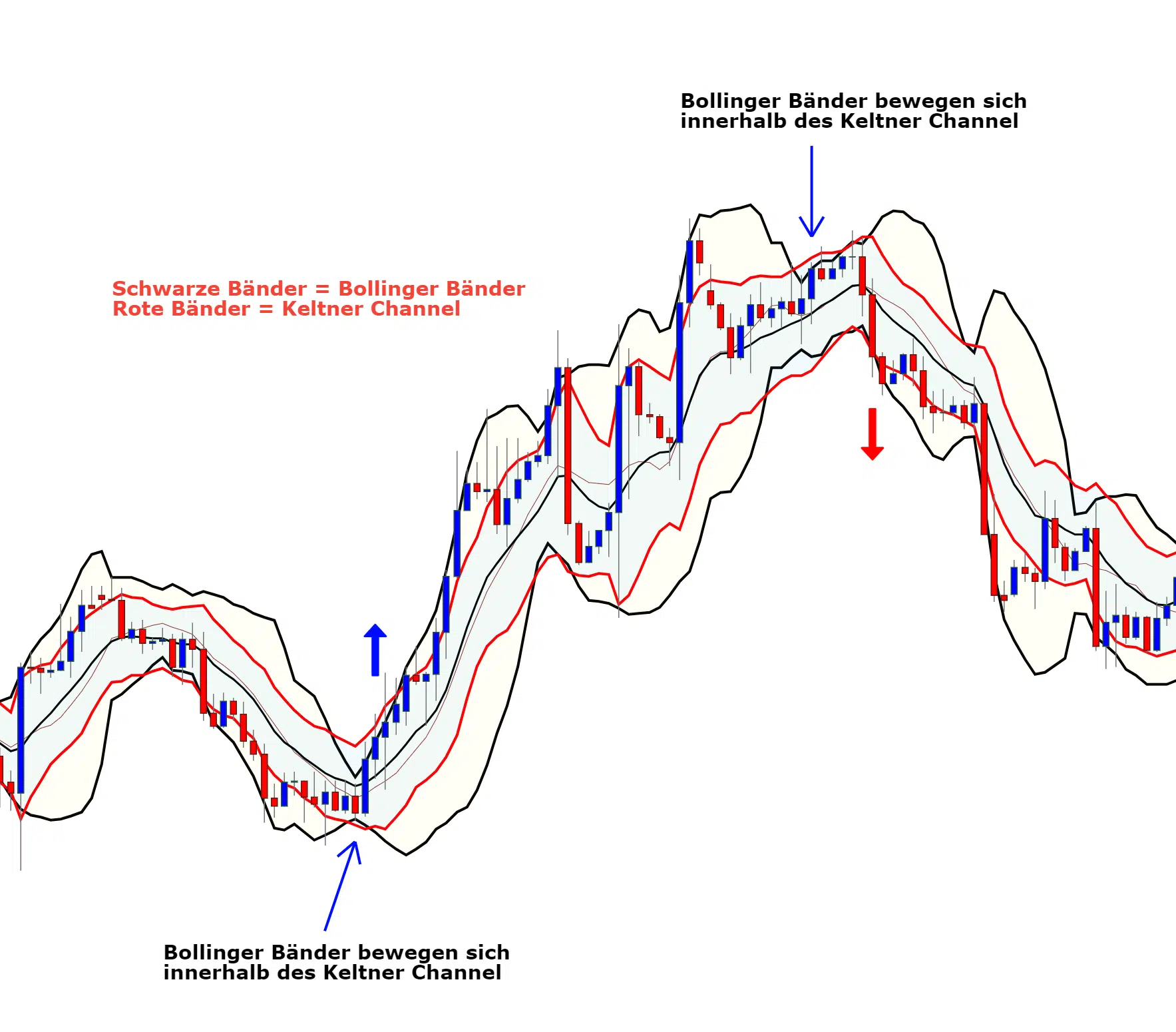

Damit wir solche Situationen rechtzeitig erkennen, nutzen wir den Keltner Channel in Kombination mit den Bollinger Bands.

Hierzu nehmen wir die Standard Einstellungen des Keltner Channels mit einem 10 EMA und einem Multiplikationsfaktor für den ATR von *1.

Zusätzlich verwenden wir die Bollinger Bands mit einer Periodeneinstellung eines einfachen MA von 10 und einer Standardabweichung von 2.

Wichtig bei den Bollinger Bands: Die Einstellung für die Periode sollte bei maximal 10 liegen für dieses Breakout Handelssystem.

Schauen wir uns ein Beispiel an…

Wenn sich die Bänder der Bollinger Bands innerhalb der Bänder des Keltner Channel bewegen, sprechen wir von einem sogenannten „Squeeze“ Bereich.

Nach einem Ausbruch aus diesem „Squeeze“ Bereich sehen wir eine starke Indikation für eine Verstärkung des gegenwärtigen Trends, der sich nachhaltig entwickeln kann.

Die Kombination beider Indikatoren erhöht die Wahrscheinlichkeit für eine erfolgreiche Breakout Strategie um über 56% im Gegensatz zur alleinigen Nutzung des Keltner Channels.

Kapitel 5

Pullback Reversal Strategie

Pullback Reversal Strategie.

Keltner Channel Pullback Reversal Strategie

Auch bei dieser Strategie zeigt sich, wie flexibel der Keltner Channel eingesetzt werden kann.

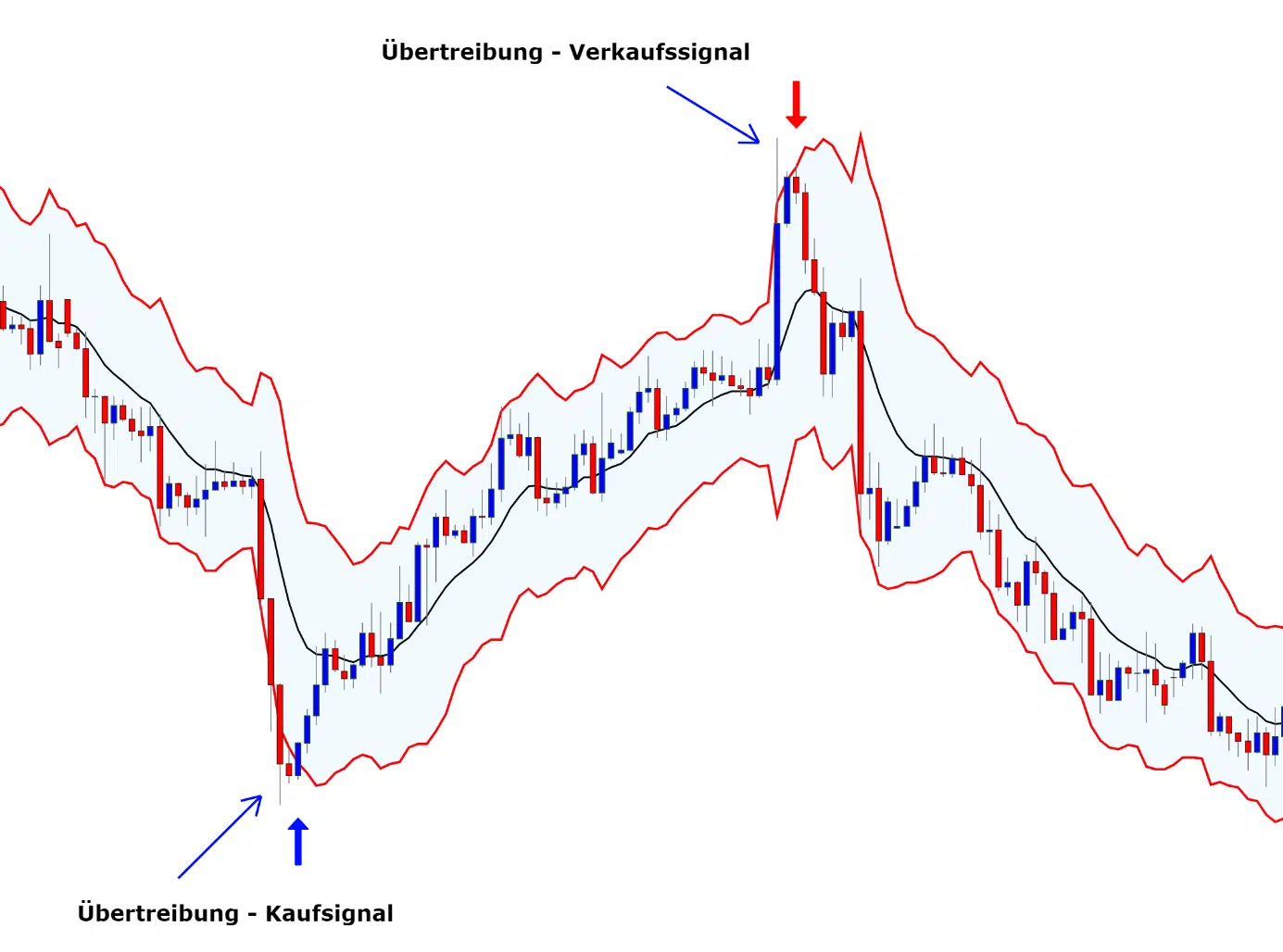

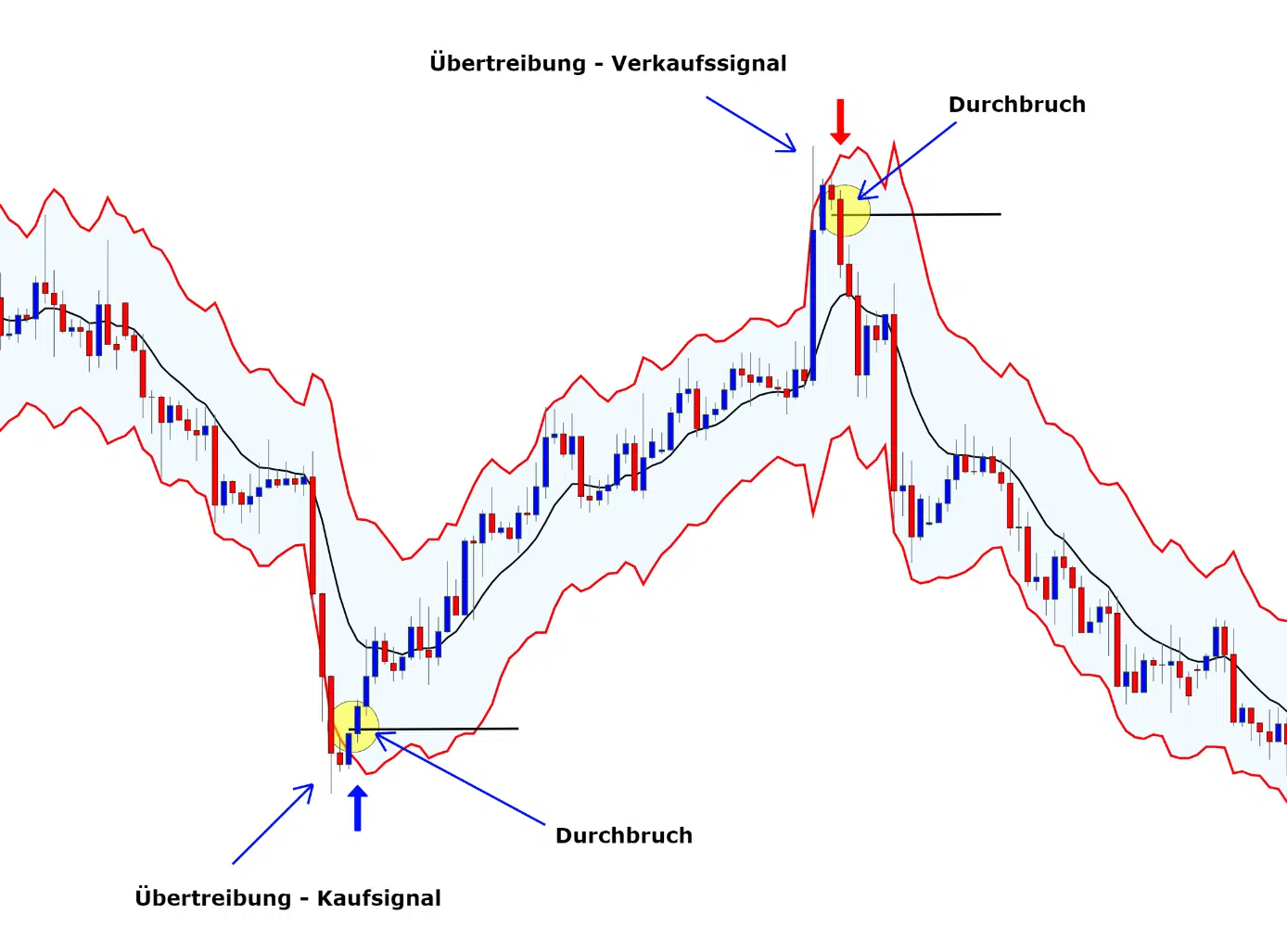

Übertriebene Volatilität ist eine Indikation für einen übertriebenen Kursverlauf. Praktisch ein Kursverlauf, der außerhalb der normalen Schwankungsbreite verläuft.

Der Keltner Channel bietet uns die Möglichkeit, diese Übertreibungen zu visualisieren.

Statt den Faktor des ATR mit 1 zu multiplizieren, nehmen wir für diese Strategie den Faktor *2. Das obere und untere Band zeigt nun die durchschnittliche doppelte Schwankungsbreite des Marktes.

Hier ein Beispiel mit dem Faktor *1

Jetzt ein Beispiel mit dem Faktor*2 …

Die Bänder sind nun weiter entfernt vom durchschnittlichen Kurs. Die Bänder zeigen die doppelte durchschnittliche Volatilität des Marktes an.

Notieren die Kurse außerhalb der Bänder, sprechen wir von einem übertriebenen Kursverlauf.

Das erlaubt uns die Aussage: Die Kursvolatilität ist übertrieben im Verhältnis zu der Kursvolatilität der früheren Handelsbewegungen.

Wir können die Annahme vertreten, dass die Kurse sich wieder „beruhigen“ werden und in eine normale Schwankungsbreite zurückkehren.

Das bietet interessante Trading Möglichkeiten. Auf der einen Seite können wir eine bestehende Position schließen. Aber auch eine neue Position eingehen.

Insbesondere wenn die Kurse im Bereich einer Widerstands- oder einer Unterstützungszone notieren, kann das ein sehr starkes Signal generieren.

Wichtig bei dieser Pullback Reversal Strategie ist es, das Marktumfeld genau zu analysieren. Bei sehr starken Trendbewegungen tendieren die Kurse gerne über die Bänder, ohne dass es zu einer Umkehr des Marktes kommt.

Von daher empfehle ich einen zusätzlichen Filter für den Einstieg.

Nach Überschreiten des Bandes sollte der Kurs sich wieder innerhalb der Bänder einpendeln. Der Einstieg erfolgt dann nach einem Durchbruch der vorangegangenen Kerze.

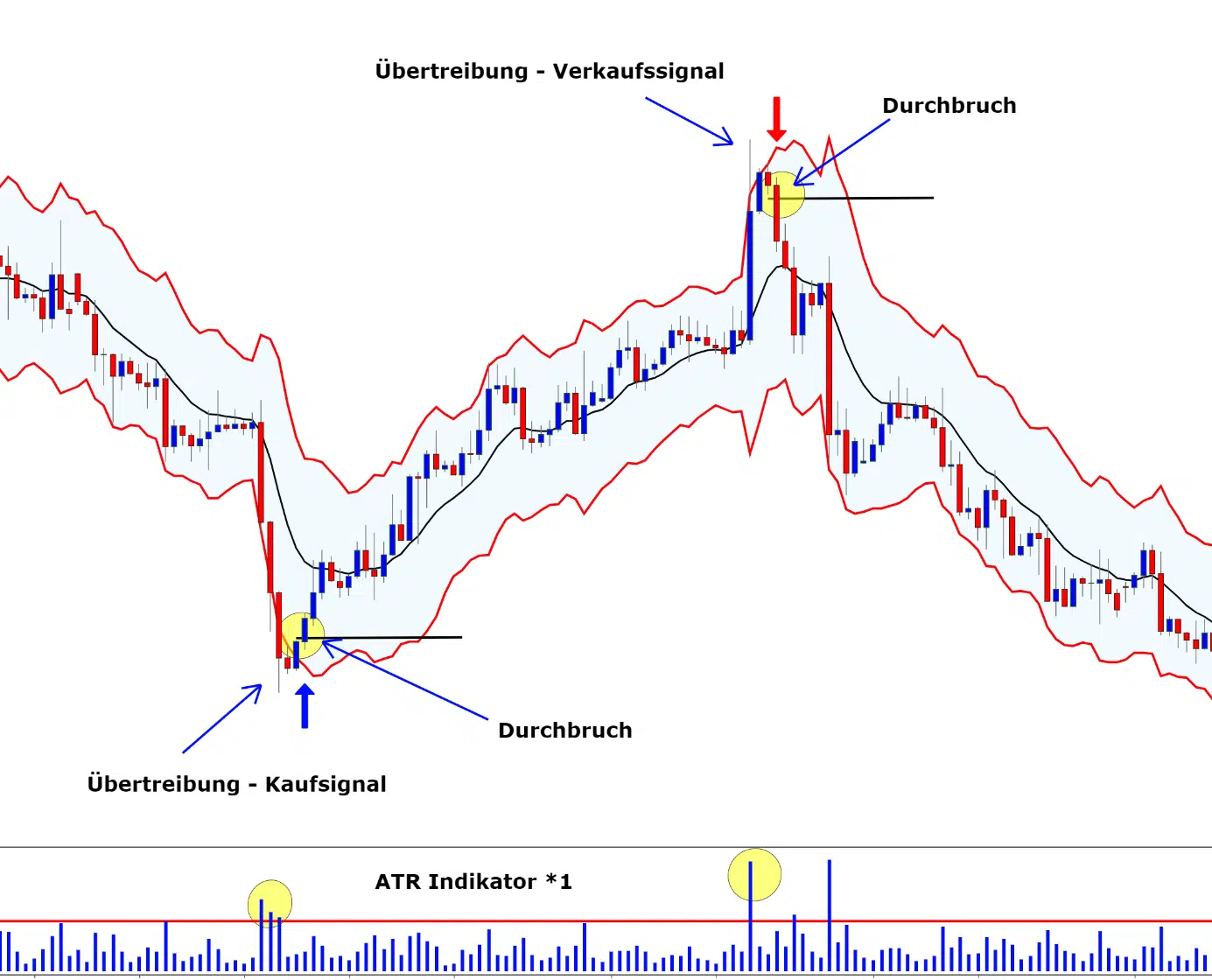

Pro Tipp

Die Bänder zeigen uns immer die durchschnittliche Volatilität an. Nicht die tatsächliche aktuelle Volatilität. Bei einer Periodeneinstellung von 10 sehen wir entsprechend die durchschnittliche Volatilität der letzten 10 Handelstage.

Von daher empfehle ich immer einen zusätzlichen Filter, der die aktuelle Volatilität abbildet.

Dazu nutzen wir den ATR Indikator mit dem Faktor *1. Dieser zeigt uns die realtime Volatilität an.

Mit diesem zusätzlichen Indikator erkennen wir, dass die tatsächliche aktuelle Volatilität wesentlich höher ist als an anderen Handelstagen.

Mit diesem Indikator erhältst du also eine weitere Bestätigung für einen Einstieg.

Wie du den ATR Indikator noch für dein Trading erfolgreich nutzen kannst, findest du hier: ATR Trading Strategien

Kapitel 6

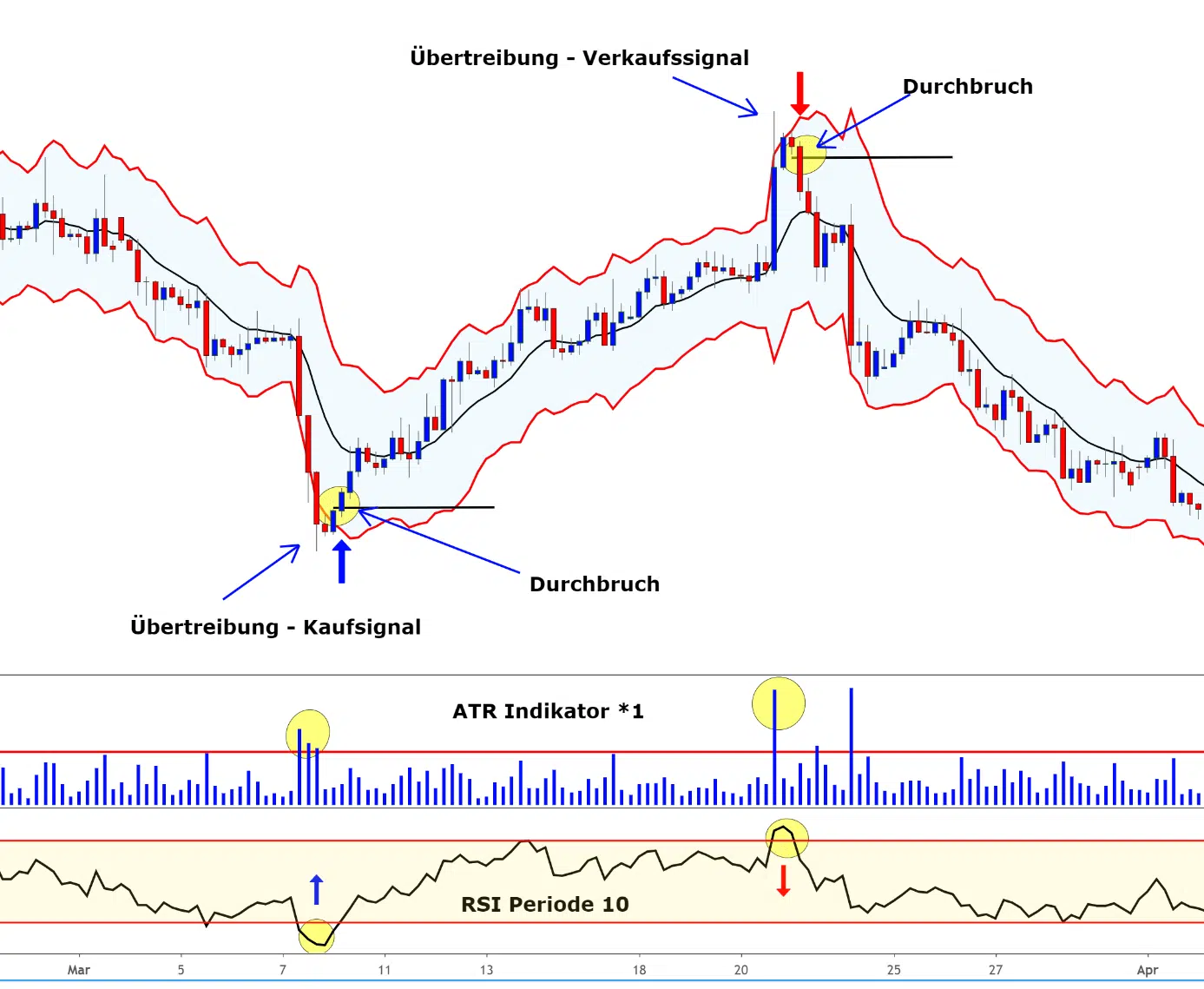

Strategie mit RSI

Der Keltner Channel in Kombination mit dem RSI Indikator.

Keltner Channel Strategie mit RSI

Für die Pullback Reversal Strategie kann man einen weiteren zusätzlichen Indikator nutzen. Mit einem RSI Indikator lassen sich überkaufte und überverkaufte Bereiche darstellen.

Für die Einstellungen des RSI favorisiere ich eine Periode von 10 und für die obere und untere Begrenzung 75 und 25. Bei unterschreiten der 25 Linie ist der Markt überverkauft und beim Überschreiten der 75 Linie ist der Markt überkauft.

In dieser Kombination aller drei Indikatoren ist die Pullback Reversal Strategie ein sehr starkes Werkzeug für deinen Börsenhandel.

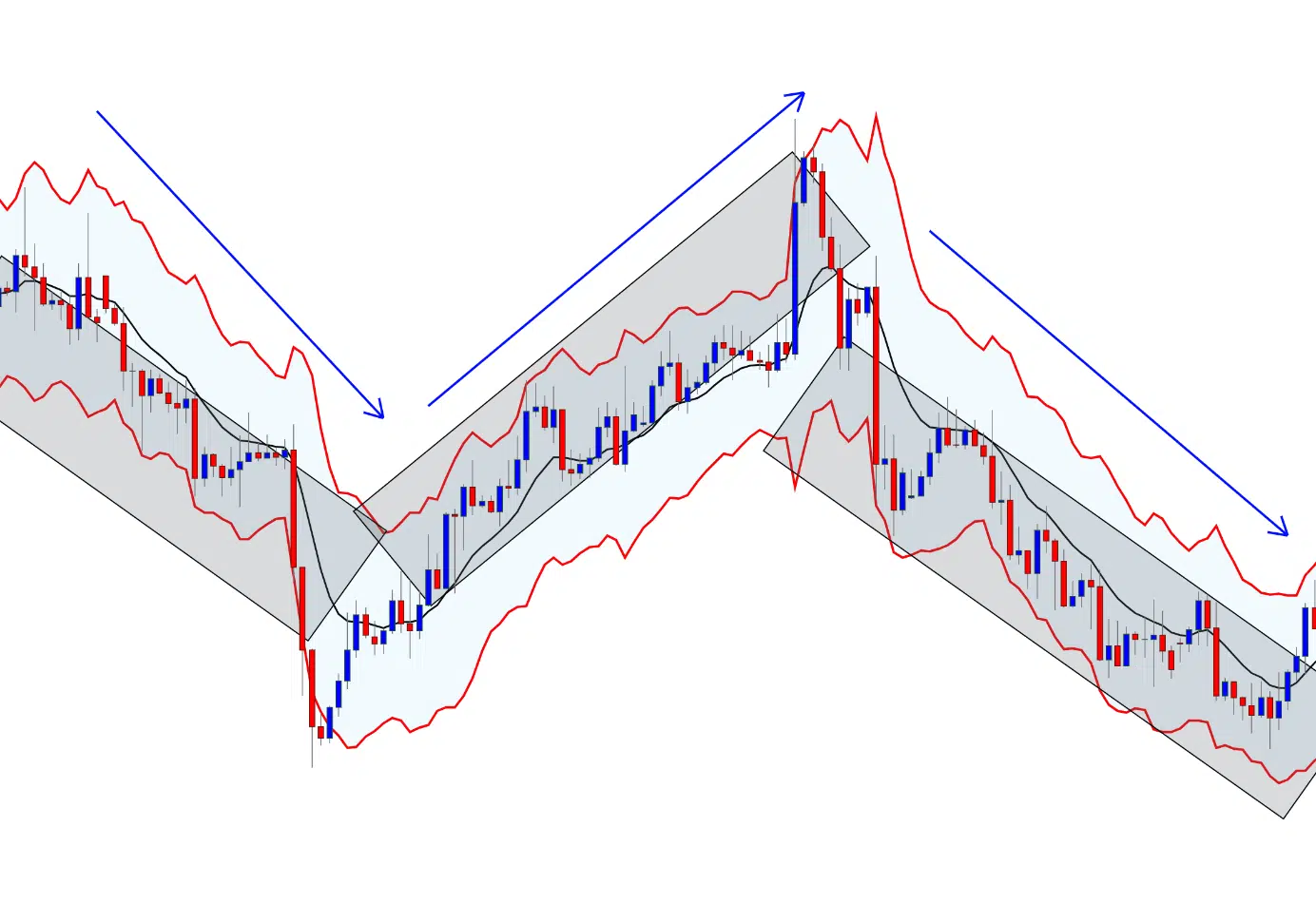

Keltner Trend Strategien

Unser letztes Chartbeispiel zeigt deutlich, wie sich ein typischer Trend im Keltner Channel darstellt. So tendiert der Markt in einem Aufwärtstrend im oberen Bandbereich und in einem Abwärtstrend im unteren Bandbereich.

Die Bänder und die Mittellinie definieren Widerstand und Unterstützungszonen.

Ein Einstieg in Trendrichtung sollte immer dann erfolgen, wenn der aktuelle Kurs an der Mittellinie notiert. Diese Mittellinie definiert dann in der aktuellen Marktsituation einen „fairen“ Kurs.

Keltner Channel im Daytrading

Alle vorgestellten Strategien funktionieren auch im Daytrading. Die Einstellungen für den Keltner Channel und für den ATR sind identisch. Die Erfahrung zeigt aber, dass man nicht unter 60min handeln sollte. Besser ist ein 240min Chart.

Je kleiner das Zeitintervall im Trading, umso größer sind zufällige Marktfluktuationen zu beobachten, die entsprechend mehr Fehlsignale produzieren.

Keltner Channel im Forexhandel

Letztendlich funktioniert der Keltner Channel in jedem Markt. Aber die Pullback Reversal Strategie zeigt seine besondere Stärke am Forexmarkt.

Der Forexmarkt tendiert regelmäßig zu einem Swingverhalten.

Im Forexhandel gehört damit der Keltner Channel zum Standard Repertoire eines jeden Traders.

Kapitel 7

Der perfekte Stop Loss

Der perfekte Stop Loss.

Keltner Channel und der perfekte Stop Loss

Jeder Sicherungsstopp sollte das Marktumfeld berücksichtigen. Volatilität ist ein wichtiger Faktor für die richtige Platzierung eines Stop Loss. Bei niedriger Volatilität kann der Stop enger gesetzt werden als bei großer Volatilität.

Ich habe eine geniale Stop Strategie entwickelt, die mein Trading nachhaltig verbessert hat. Mit dieser Stop Strategie vermeidest du, dass deine Stops unglücklich „weggefischt“ werden. Ich nenne sie die ATR Keltner Stop Range 1.5 Strategie.

Wie sie funktioniert und wie du sie für dein Trading anwenden kannst, findest Du in diesem Artikel: Average True Range – ATR Indikator – Die besten ATR Strategien

Kapitel 8

Einstellungen in TradingView

So machst Du die Einstellungen in TradingView.

Keltner Channel – Einstellungen in TradingView

Anhand der weitverbreiteten TradingView-Software zeige ich Dir, wie du die jeweiligen Einstellungen vornehmen kannst. Die TradingView Chartsoftware ist kostenlos.

Unter der Rubrik „Indikatoren“ wählst Du den Indikator Keltner Channels aus.

TradingView legt dann diesen Indikator automatisch in deinen Chart.

Mit einem Mausklick auf das Werkzeug Symbol oder mit einem Maus-Doppelklick auf den Keltner Channel öffnet sich das Einstellungsmenü:

Length = Länge der Zeitperiode

Multiplier = Multiplikationsfaktor für die Vola Berechnung

Source = Berechnungsgrundlage für den MA

Für die Berechnungsgrundlage (Source) kannst Du wählen zwischen

close = Berechnung erfolgt auf Basis des Schlusskurses

open = auf die Eröffnungskurse

High = auf die Hochs

Low = auf die Tiefs

HL2 = Berechnung erfolgt auf Basis der Hochs und Tiefs

HLC3 = auf Hochs, Tiefs und Schlusskurse

OHLC4 = auf die Eröffnung, Hochs, Tiefs und Schlusskurse

Für den Keltner Channel empfehle ich dir Berechnung auf HLC3

Exponential haken wir an, damit die aktuellen Kurse mehr Gewicht erhalten als ältere Kurse; und für den Band Style nutzen wir die True Range (ATR)

Oben links im Einstellungsmenü kannst Du im Reiter „Style“ Farben und Linienbreite etc. individuell festlegen.

STARC Bänder – Einstellungen in TradingView

Manning Stoller hat in den 80er Jahren interessante Modifikationen am Keltner Channel vorgenommen. Insbesondere kann er für den Moving Average (also der Mittellinie) eine andere Periodeneinstellung vornehmen als für die Volatilitätsberechnung.

Mit dem üblichen Keltner Channel geht das nicht. So kann ich z.B. mit den STARC Bändern die durchschnittliche Periodenberechnung für den MA auf 6 einstellen, aber für die ATR Periode z.b. den Durchschnitt von 10.

Je nach Handelsstrategie kann ich also flexibler den Indikator einstellen.

Die STARC Bänder sind bei TradingView kein Standard Indikator.

Alex Orekhov hat aber ein Script für TradingView geschrieben. Mit diesem Script steht für dich der Indikator im Trading kostenlos zur Verfügung.

Kapitel 9

Keltner Channel Schlussbetrachtung

Visualisierug der Volatilität.

Keltner Channel System

Schlussbetrachtung:

Der Keltner Channel ist vielseitig und universell einsetzbar. Er wird in vielen Systemen eingesetzt und erfüllt unterschiedlichste Aufgaben.

Insbesondere die Visualisierung der Volatilität macht diesen Indikator wertvoll.