29/09/2023

Average True Range – ATR Indikator für bessere Tradingergebnisse.

In diesem umfangreichen Trading Guide, zeige ich Dir

-

wie Du mit dem Average True Range Indikator deine Kursziele optimieren kannst

-

wie der ATR berechnet wird und wie die besten Einstellungen sind

-

interessante ATR Breakoutstrategien und

-

wie Du mit der Stopp-Range 1.5 Strategie perfekte Stopps setzt

Autor

Michael Frank

Kapitel 1

ATR Indikator Grundlagen

Was ist der Average True Range Indikator und was macht ihn überhaupt aus?

In meinem neuen Artikel erfährst Du diesmal alles über den Average True Range Indikator (ATR), und wie Du mit den besten ATR Strategien Deine Ergebnisse verbessern kannst.

Ich werde Dir eine Strategie zeigen, die ich selbst entwickelt und benannt habe. Okay, es ist nicht komplett meine Strategie. Eigentlich verbinde ich hier zwei erfolgreiche Strategien miteinander und mache daraus etwas Neues.

ich zeige dir:

-

wie Du mit dem Average True Range Indikator deine Kursziele optimieren kannst

-

wie der ATR berechnet wird und wie die besten Einstellungen sind,

-

interessante ATR Breakoutstrategien und

-

wie Du mit der der von mir entwickelten Strategie perfekte Stopps setzt.

Beginnen wir also mit dem Average True Range Indikator.

Was ist der Average True Range Indikator und was macht ihn überhaupt aus?

In meinem letzten Artikel haben wir mit dem Moving Average die durchschnittlichen Schwankungsbreiten an den Märkten betrachtet. Und dabei festgestellt, dass es sich bei diesem Indikator eher um ein Barometer handelt, der die Stimmung im Marktumfeld beschreibt. Bezogen auf die einzelnen Handelstage. Zu wenig wird dabei betrachtet, was außerhalb der eigentlichen Handelszeit passiert. Dabei ist es gerade das, was über Erfolg und Misserfolg entscheiden kann.

Gerade bei volatilen Märkten ist eine solche unvollkommene Herangehensweise unbefriedigend, wenn nicht sogar gefährlich.

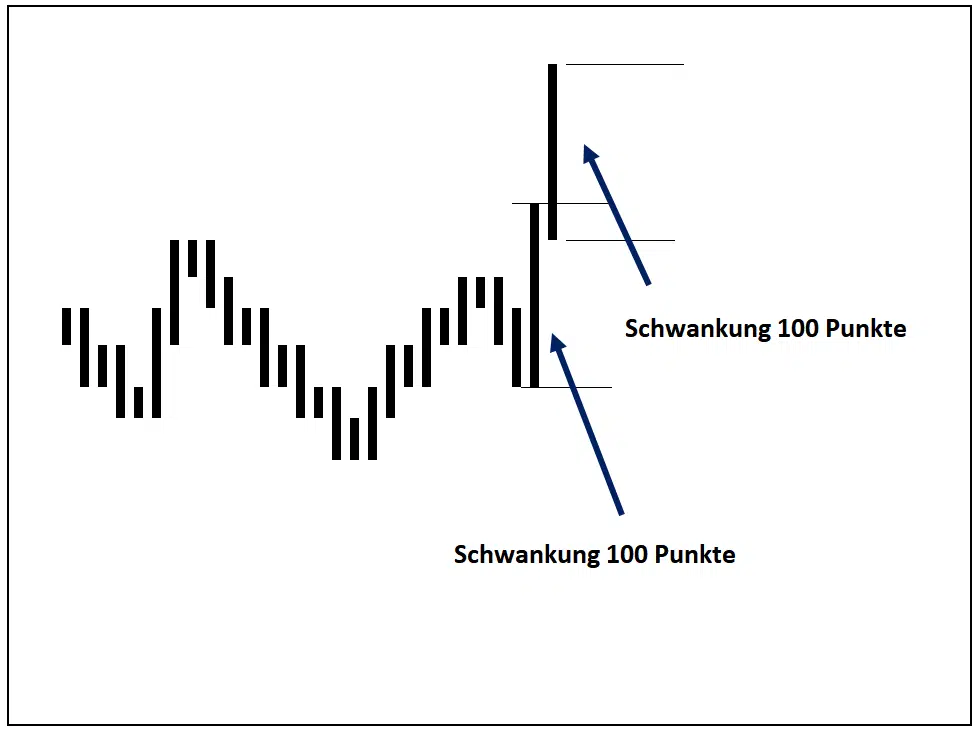

Schauen wir uns ein Beispiel an.

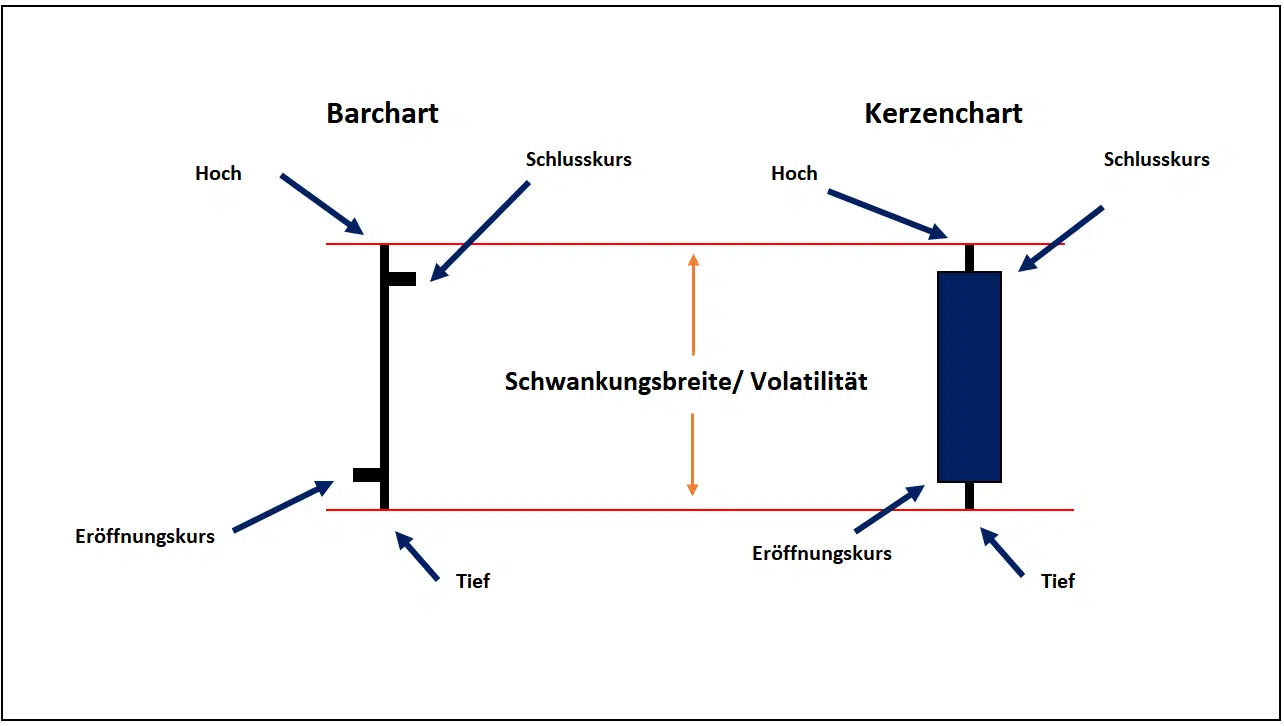

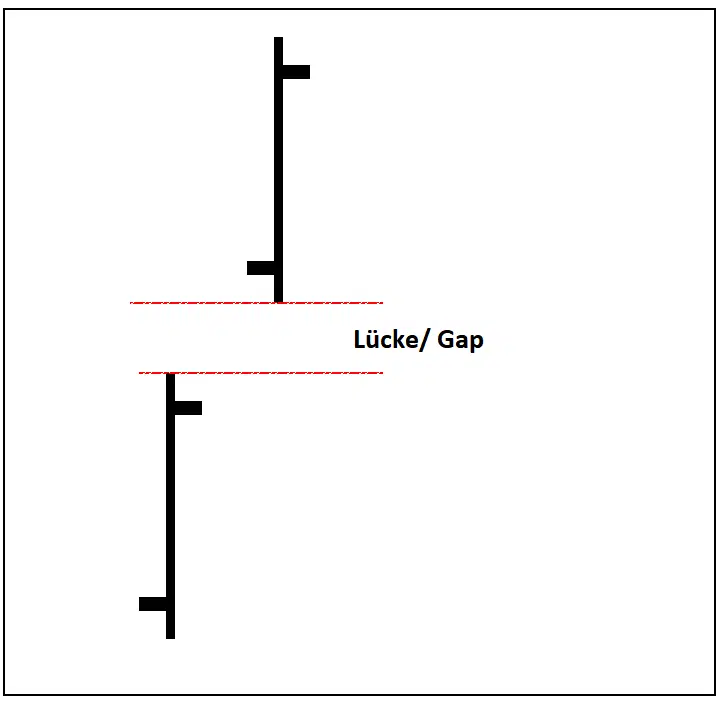

Wir sehen im Bild die Schwankungsbreite des Kursverlaufes, also die Range vom Hoch zum Tief.

Was passiert aber, wenn der Kurs am nächsten Tag mit einer Eröffnungslücke startet?

Solche Eröffnungslücken (engl. Gaps) würden bei der normalen Berechnung der Schwankungsbreite nicht einkalkuliert werden.

Der Average True Range Indikator hingegen berücksichtigt diese Gaps.

Einfach gesagt: Der ATR zeigt Dir die reale durchschnittliche Schwankungsbreite des Marktes, also die reale durchschnittliche Volatilität.

J. Welles Wilder – ATR Indikator

J. Welles Wilder 1978 hat in seinem Buch „New Concepts in Technical Trading Systems“ den Average True Range Indikator vorgestellt.

Sein Indikator berechnet diese Gaps für die Schwankungsbreite des Marktes mit ein.

Da diese Berechnung die „wahre“ Range des Marktes abbildet, nannte er den Indikator: Average True Range – kurz: ATR

Zuvor wurden andere Volatilitäts-Indikatoren, wie z.B. der Keltner Channel, nur auf die normale Schwankungsbreite berechnet.

Hier habe ich einen Artikel für Dich, wie Du den Keltner Channel für Dein Trading einsetzen kannst.

Die ATR Berechnungsgrundlage hat sich seit der Veröffentlichung von J. Wilder durchgesetzt. Der Vorteil ist, dass auch die Schwankungsbreite bei sehr volatilen Märkten mit häufigen Gaps komplett miteinberechnet wird.

Für die Durchschnittsberechnung der Volatilität wird üblicherweise ein einfacher Durchschnitt berechnet, also ein Simple Moving Average (SMA).

Einen umfangreichen Guide für Moving Average Strategien findest Du hier:

Die besten Moving Average Strategien

Kapitel 2

Average True Range Berechnung

ATR Indikator Berechnung und Interpretation.

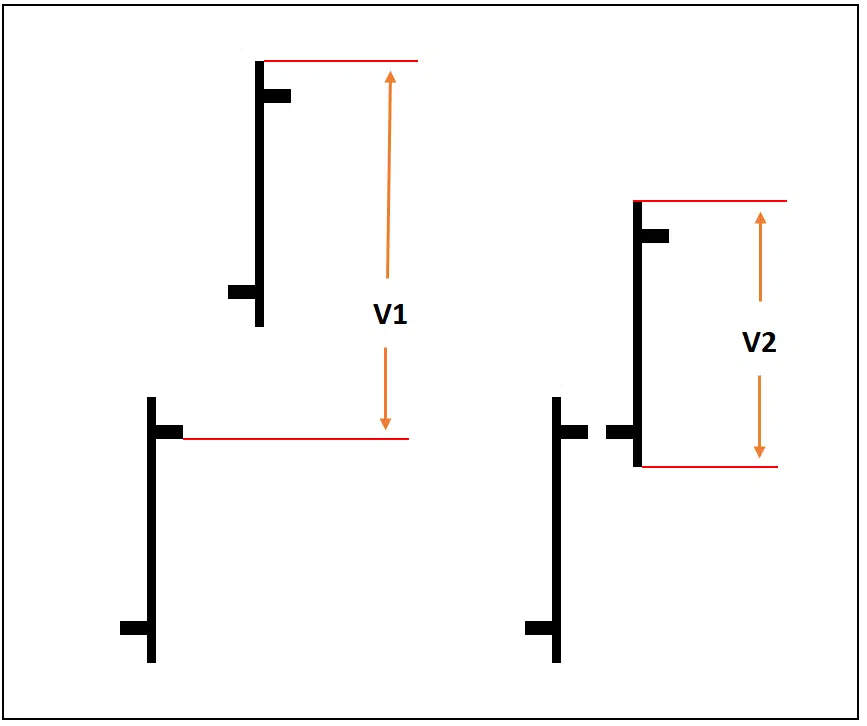

Im ersten Step wird überprüft ob ein Aufwärtsgap vorhanden ist. Wenn ja, dann wird die Range (V1) berechnet. Ist kein Gap vorhanden, dann wird die normale Schwankungsbreite berechnet (V2)

Genauso funktioniert es auch bei fallenden Kursen, also bei einem Abwärtsgap.

Die genaue Formel für den ATR findest Du hier: https://en.wikipedia.org/wiki/Average_true_range

Average True Range Interpretation

Wie ist der Average True Range Indikator nun zu verstehen?

Der ATR zeigt uns die Volatilität an. Er zeigt uns keine Trendrichtung an und auch keine mögliche Trendstärke.

Nur die Volatilität.

Da die Volatilität aber ein wichtiger Faktor ist, gehört der ATR Indikator zur Grundausstattung eines jeden Traders.

Lies also weiter, damit Du Dir eine umfassende Wissensbasis schaffst. Darauf aufbauend werde ich dann weiter in die Tiefe gehen und spezielle Themen mit Dir vertiefen.

Es ist wichtig zu verstehen, dass der ATR Indikator die durchschnittliche Volatilität aufzeigt.

Mit einer ATR Einstellung in einem Tageschart von beispielsweise „14“ wird der Durchschnitt der Volatilität der letzten 14 Tage berechnet. Also nicht die aktuelle Schwankungsbreite des Tages, sondern die durchschnittliche Schwankungsbreite der letzten 14 Handelstage.

Nutzt Du beispielsweise einen 60min Chart, dann wird der Durchschnitt der letzten 14 Handelsstunden berechnet usw.

Der ATR glättet also die Werte.

Er berücksichtigt die Schwankungsbreite der letzten 14 Handelsdaten und ermittelt daraus einen einfachen Durchschnitt.

Meiner Ansicht nach bringt das „Glätten“ der Schwankungsbreite des Marktes jedoch einige Nachteile mit sich.

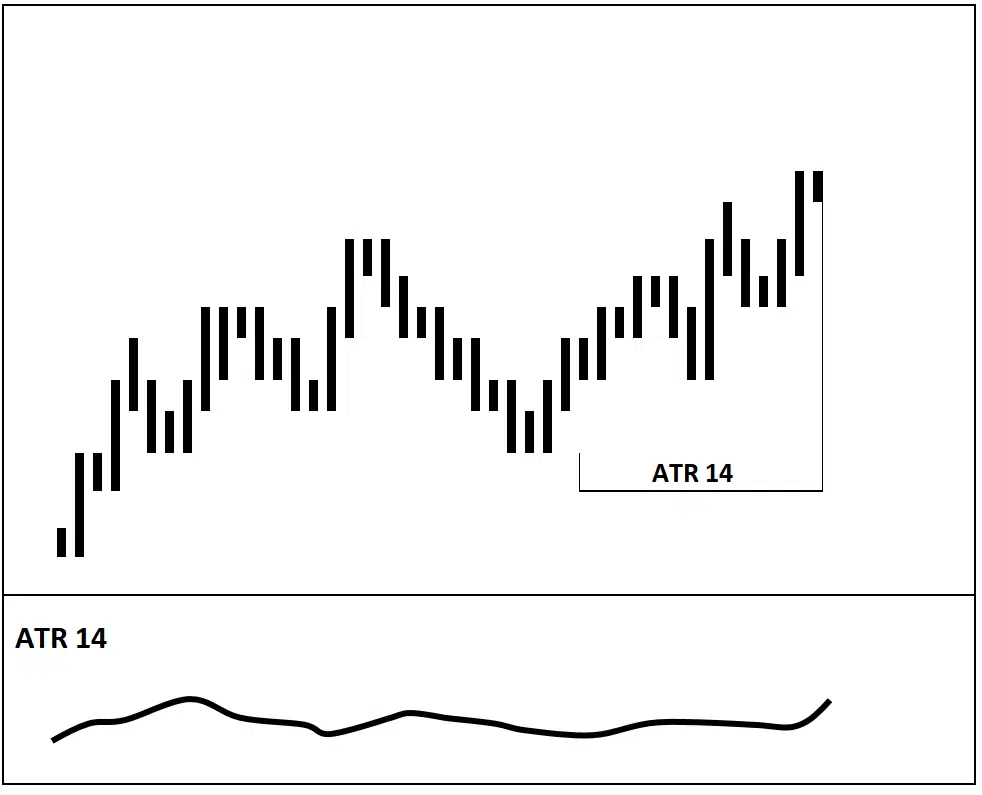

Bevor ich Dir aber zeige, worauf es beim ATR tatsächlich ankommt, schauen wir uns erstmal den ATR Indikator an einigen Chart Beispielen gemeinsam an:

Tageschart im EURUSD mit einem ATR Indikator und einer Einstellung von 14

Das Beispiel zeigt eine aktuelle durchschnittliche Volatilität von 49 Pips innerhalb der letzten 14 Handelstage.

Anfang 2019 war die Volatilität noch bei über 90 Pips. Im Laufe des Jahres ist also die Volatilität im EURUSD gesunken.

Derselbe Chart, aber der ATR Indikator als Histogramm dargestellt.

Sehen wir uns nun denselben Chart nochmals an.

Aber diesmal ohne eine Durchschnittsberechnung. Also einen ATR mit der Einstellung: 1. Jetzt zeigt der ATR die tägliche Volatilität an.

Der letzte Handelstag hatte eine Schwankungsbreite von 64 Pips. Also eine höhere Volatilität als die aus dem Bild zuvor.

In den bewegten Börsenzeiten Anfang 2019 hatten wir sogar Handelstage mit einer Schwankungsbreite von mehr als 170 Pips.

Das Beispiel hier zeigt ganz deutlich, dass wir je nach Einstellung des Indikators unterschiedliche Werte erhalten.

Es kommt also darauf an, in welchem Kontext wir den Indikator nutzen wollen, um die richtige Einstellung zu finden.

Schauen wir uns das genauer an:

In diesem skizzierten Beispiel wird die durchschnittliche Volatilität der letzten 14 Handelstage berechnet.

Die letzten drei Handelstage zeigen aber eine wesentlich höhere Volatilität als die ganzen Tage zuvor. Der ATR gewichtet aber alle 14 Tage gleich.

In diesem Beispiel zeigt also der ATR nur einen geringfügigen Anstieg der Volatilität.

Je kleiner die Einstellung im ATR, desto mehr zeigt der Indikator die aktuelle Volatilität an. Je größer die Einstellung, umso mehr wird die Volatilität der Vergangenheit mit einberechnet.

Sehr beliebt unter Tradern ist es, den ATR als Berechnungsgrundlage für einen Sicherungs-Stopp zu nutzen. (engl. Stopp Loss). Schauen wir uns das genauer an…

Kapitel 3

Average True Range Stop Loss

Berechnung eines Stop Loss mit dem ATR Indikator

Die übliche Vorgehensweise…

Tageschart im DAX und einen ATR Indikator mit einer Standardeinstellung von 14

Wir gehen in diesem Beispiel „long“ im DAX, setzen also auf steigende Kurse.

Der ATR zeigt uns eine durchschnittliche Volatilität von rund 149 Punkten an.

Den Stopp Loss möchten wir unter die Tiefs des Vortages legen.

Der Sicherungs-Stopp unter den Tiefs.

Der ATR Indikator bietet uns nun die Möglichkeit, den Stopp so zu platzieren, dass er die Volatilität des Marktes mit einberechnet.

In diesem Beispiel setzen wir den Stopp also einfach 149 Punkte unterhalb des Tiefs.

Damit setzen wir den Stopp so, dass er die Marktschwankungen miteinkalkuliert.

Diese Vorgehensweise macht natürlich Sinn und ist besser als ein statischer Stopp, denn er berücksichtigt die Volatilität des Marktes.

Und trotzdem: Obwohl diese Methode weit verbreitet ist, halte ich sie für nicht effizient genug.

Wie Du Deine Stopp Politik optimieren kannst, zeige ich Dir jetzt.

Ich nenne sie die ATR Keltner Stopp Range 1.5 Strategie

Kapitel 4

ATR Keltner Stopp Range 1.5 Strategie

So optimierst Du Deinen Stop mit dem ATR Indikator

Zunächst schauen wir uns nochmal den Unterschied an zwischen

-

einem ATR, der die durchschnittliche Schwankungsbreite des Marktes anzeigt und

-

einem ATR, der die aktuelle Schwankungsbreite anzeigt.

Den ATR lassen wir uns als Histogramm anzeigen.

Tageschart im DAX mit einem ATR Indikator und einer Standardeinstellung von 14

Jetzt den Tageschart im DAX mit einem ATR Indikator und einer Einstellung von 1

Also die tägliche Schwankungsbreite.

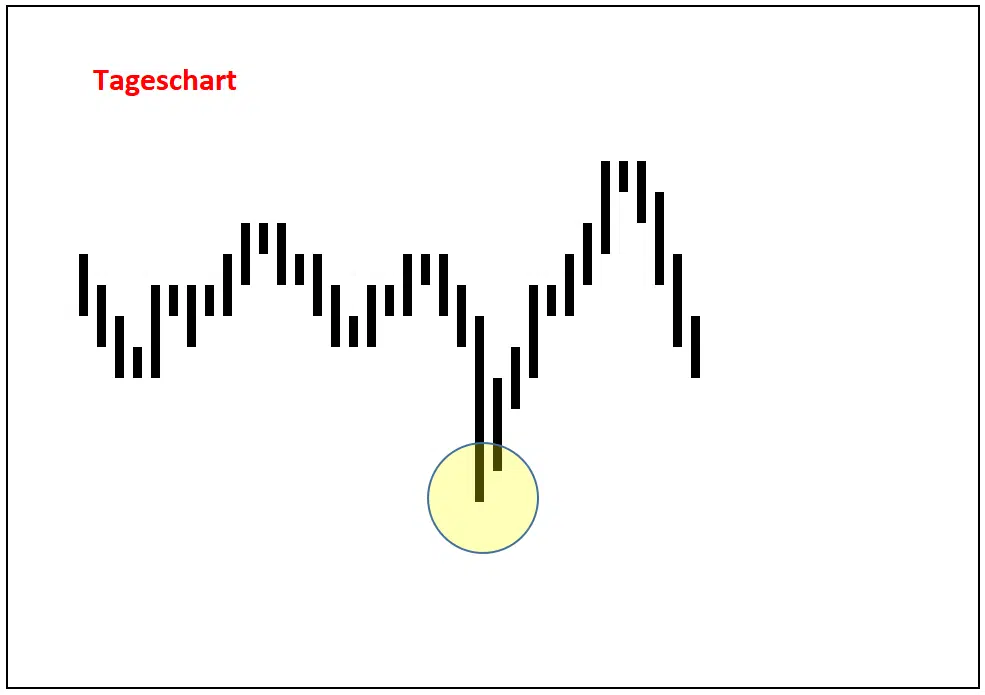

Ich markiere nun die Tiefpunkte im DAX mit der üblichen Standardeinstellung von 14.

Und jetzt die Tiefpunkte mit der ATR Einstellung von 1.

Mit der ATR Einstellung von 1 ist deutlich zu sehen, dass die Volatilität an den Tiefs viel höher ist als die übliche Schwankungsbreite mit der Standardeinstellung von 14 . Das ist nicht immer zwangsläufig so. Kommt aber sehr oft vor.

Tiefs werden also häufig mit hoher Volatilität begleitet.

Mit einem ATR und entsprechender Einstellung sieht man aber nur die durchschnittliche Volatilität der letzten Tage X.

Die Frage stellt sich also: wieso soll ich für den Stopp die durchschnittliche Volatilität nutzen und nicht die tatsächliche Volatilität, die an den Tiefs herrscht?

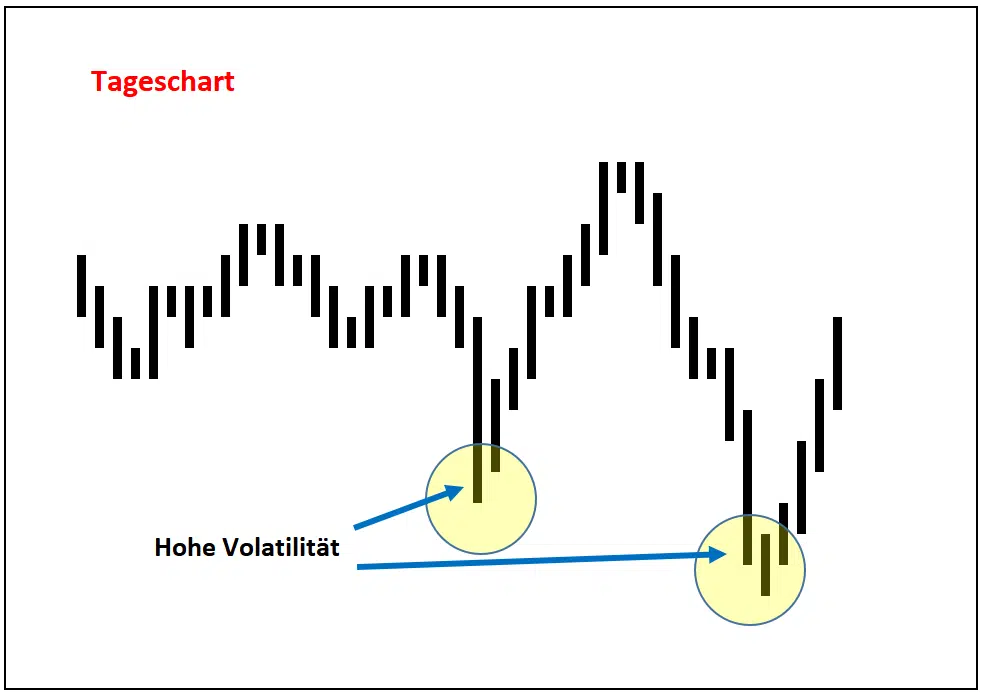

Schauen wir uns diese Frage anhand eines schematischen Beispiels an:

Wir sehen hier, dass die Tiefs mit hoher Volatilität stattgefunden haben.

Die Tage zuvor war die Vola wesentlich niedriger.

Berechnen wir nun den Stopp über den üblichen ATR, wird die Phase der niedrigen Vola mit einberechnet. Der Stopp würde kleiner ausfallen als bei der Nutzung der tatsächlichen Volatilität an den Tiefs.

Leider wissen wir nicht, wie die Schwankungsbreite in der Zukunft sein wird.

Was wir aber wissen ist, dass an dem markierten Tief im Bild die Vola angestiegen ist.

Wenn also der Markt wieder das Tief testet, können wir davon ausgehen, dass die Volatilität an diesem Punkt wieder ansteigen könnte.

Der Stopp sollte also nicht nach der durchschnittlichen Volatilität berechnet werden, sondern mit der tatsächlichen Volatilität an den Tiefs.

Schauen wir uns ein konkretes Beispiel an.

60min Chart im EURJPY mit einem 14 ATR

Der Markt im Chart ist gefallen, korrigiert dann zum Punkt A und macht neue Tiefs.

Der Punkt A markiert einen Widerstand. Im späteren Handelsverlauf wird dieser Widerstand überwunden.

Der Widerstand wird nun zu einer Unterstützung. (Punkt B).

Nehmen wir an, wir setzen auf weitere steigende Kurse und suchen uns einen guten Einstiegspunkt. Perfekt wäre, wenn der Kurs nun etwas in Richtung Punkt B korrigiert.

Würden wir jetzt die übliche ATR Kalkulation für einen Stopp nutzen, wäre der Stopp 10 Pips unterhalb der Tiefs. Also bei 124.90.

Sehr guter Einstieg. Die Unterstützung hat gehalten. Der Trade läuft nach Plan

Im weiteren Handelsverlauf korrigiert der Markt aber wieder und wir werden ausgestoppt.

Der Klassiker. Nachdem wir ausgestoppt wurden, geht‘s richtig nach oben.

Es war ein guter Einstieg.

Der Stopp berücksichtigte auch die Volatilität des Marktes.

Aber eben nur die durchschnittliche Volatilität. Nicht die tatsächliche Volatilität an den Tiefs.

Wie sieht dieser Trade aus, hätten wir den Stopp nach der tatsächlichen Volatilität berechnet?

Schauen wir uns das an:

Betrachten wir dieselbe Situation, aber sehen uns die tatsächliche Schwankungsbreite des Marktes am Tief an, zeigt uns der ATR nun eine 32 an.

Die durchschnittliche Volatilität ist 10 Pips. Die tatsächliche Volatilität am Tief ist aber 32 Pips. Also eine über 300% höhere Schwankungsbreite.

Setzen wir nun den Stopp 32 Pips tiefer haben wir die tatsächliche Volatilität in unserer Kalkulation mit einberechnet.

Was lernen wir daraus?

Willst Du einen Stopp setzen, der die Volatilität des Marktes korrekt berücksichtigen soll, dann ist der ATR Indikator erste Wahl.

Beachte dabei:

Der Stopp ist besser platziert, wenn Du nicht die übliche durchschnittliche ATR Berechnung nutzt, sondern die tatsächliche Volatilität an den Tiefs bzw. Hochs.

Dazu stellst Du in der Periodeneinstellung des ATR Indikator die Zahl 1 ein.

Es gibt eine sehr gute Möglichkeit, wie Du diese Stopppunkte im Chart visualisieren kannst.

Hierzu nimmst Du die Keltner Channels. Der Keltner Channel ist ein Standard Indikator, der in jedem Chartprogramm vorhanden ist. Wie Du den Keltner Channel auch als Frühwarnsystem für Dein Trading nutzen kannst, findest Du in diesem Artikel Der Keltner Channel – Die perfekte Trading Alarmanlage

Die Einstellungen sind:

Periode: 1

Bedeutet: der ATR wird nicht geglättet. Es findet also keine Durchschnittsberechnung statt.

Und wir berechnen den ATR auf die Tiefs (statt auf den Schlusskurs).

Zum Schluss multiplizieren wir den ATR mit 1.5.

Wir setzen den Stopp also so, dass dieser um das Anderthalbfache der aktuellen Schwankungsbreite entfernt ist.

So sieht es dann im Chart aus:

Damit kannst Du Deine Stopps der tatsächlichen Schwankungsbreite anpassen.

Am Ende dieses Artikels zeige ich, wie Du weitere wichtige Einstellungen beim Keltner Channel vornimmst, damit Deine Charts noch übersichtlich bleiben.

Ich möchte gerne bei diesem Beispiel bleiben. Nehmen wir an, wir wären kurz nach dem Punkt B in den Markt eingestiegen. Also schon früher.

Der ATR zeigt uns den Wert 12 an. Der übliche Stopp wäre damit 12 Pips unterhalb der Tiefs. Also bei 124.88

Dieser Stopp verändert sich kaum, auch wenn wir die Einstellungen im ATR ändern.

12 Pips bei einer Periodeneinstellung im ATR von 14

13 Pips bei einer Periodeneinstellung im ATR von 10

11 Pips bei einer Periodeneinstellung im ATR von 20

12 Pips bei einer Periodeneinstellung im ATR von 6

11 Pips bei einer Periodeneinstellung im ATR von 30

Es spielt praktisch keine Rolle, welche Einstellung Du nimmst. Der Stopp bewegt sich zwischen 11 und 13 Pips.

Nun betrachten wir den Stopp nach der ATR Keltner Stopp 1.5 Strategie

Der Stopp ist 27 Pips entfernt statt der 12 Pips.

Mit der normalem ATR Stopp Methode wären wir ausgestoppt worden.

Die Strategie, einen Stopp nach der allgemein bekannten ATR Methode zu setzen, ist grundsätzlich ein guter Weg. Sie berücksichtigt aber nicht die tatsächliche Volatilität an den Wendepunkten.

Doch gerade an Hoch- und Tiefpunkten ist die Schwankungsbreite häufig höher als im normalen Handelsverlauf. Mit der ATR Keltner Stopp 1.5 Strategie hast Du nun ein Werkzeug an der Hand für einen perfekten optimierten Stopp.

ATR Indikator für einen Trailing Stopp

Ein Trailing Stopp folgt dynamisch dem Kursverlauf.

Es gibt verschiedene Trailing Stopp Varianten.

So kann zum Beispiel der Stopp immer dann nachziehen, wenn der Markt eine bestimmte Anzahl von Punkten gestiegen ist. Der Markt steigt beispielsweise um 10 Punkte an, danach folgt der Stopp und wird entsprechend 10 Punkte höher gesetzt.

In der anderen Variante zieht der Trailing Stopp jeden Punkt nach. Der Markt steigt um einen Punkt. Der Stopp verändert sich entsprechend auch um einen Punkt.

Ein ATR Trailing Stopp berechnet sich nach der durchschnittlichen Volatilität. Wie im Artikel beschrieben, wird der Abstand des Stopps nach der durchschnittlichen Volatilität regelmäßig angepasst.

Ich persönlich bin kein Freund eines Trailing Stopps.

Zu häufig wird man ungünstig ausgestoppt. Ein Trailing Stopp berücksicht auch nicht das Marktumfeld.

Für sinnvoller halte ich es, dort einen Stopp zu platzieren, wo wir eine tatsächliche Umkehr des Marktes auch vermuten können.

Also die Stopps unter den bestätigten Tiefs zu setzen.

Mit einem Trailing Stopp wären wir die ganze Zeit regelmäßig ausgestoppt worden.

Besser unter den bestätigten Tiefs und nach der ATR Keltner Stopp 1.5 Strategie die Stopps setzen.

Kapitel 5

ATR Indikator – Breakout Strategie

Breakout Strategie

Das kennst Du vielleicht auch: Nach Marktphasen niedriger Volatilität folgen üblicherweise Phasen mit hoher Volatilität. Insbesondere wenn die Volatilität stark ansteigt, sehen wir darauf häufig eine starke Trendbewegung oder Trendumkehr.

Eine anziehende Schwankungsbreite des Marktes kann also eine Art „Frühwarn“-Indikator sein. Viele Optionsmodelle nutzen diesen Faktor für die Prämienberechnung.

Man kann das vergleichen mit einer Ampel, die die ganze Zeit auf Rot steht und nun zu Gelb wechselt. Du lauerst an der Ampel auf Deinen Nebenmann und gibst sofort Gas. Und freust Dich, wenn er nur noch Deine Rücklichter sieht.

Für solche Breakout Strategien macht eine durchschnittliche Berechnung Sinn.

Die Standardeinstellung des ATR ist hierbei 14.

Schauen wir uns ein Beispiel an.

240 Min Chart im Dax

Der ATR Indikator zeigt eine kontinuierlich abfallende Schwankungsbreite des Marktes. Die Volatilität des Marktes ist im Laufe der Handelstage gesunken.

Wir sehen aber zum Schluss einen signifikanten Anstieg der Volatilität.

Sie bricht förmlich aus dem Abwärtstrend aus!

Für uns ist das ein Warnsignal. Ampel auf Gelb! Leider zeigt der ATR aber nicht die mögliche Richtung des Marktes an. Nur dass die Volatilität im Verhältnis zur Vergangenheit anzieht.

Also konzentrieren wir uns auf den weiteren Handelsverlauf.

Die Volatilität zieht weiter an und der Markt fällt.

Ein Zeichen für eine mögliche Trendumkehr und weitere fallende Kurse.

In diesem Beispiel wurden wir also rechtzeitig gewarnt.

Ein Breakout aus einer niedrigen Vola kann bevorstehende starke Marktbewegungen vorwegnehmen und bietet uns damit hervorragende Trading Gelegenheiten.

Marktselektion durch den ATR Indikator

Der ATR Indikator ist ebenfalls ein wertvoller Filter für die Marktauswahl.

Vor einer Handelsentscheidung kannst Du durch den ATR die Volatilität des einzelnen Marktes überprüfen. Hohe Volatilität bedeutet entsprechend auch eine höhere Schwankungsbreite im Markt. Damit einher geht ein größeres Gewinnpotenzial, aber auch ein erhöhtes Risiko.

Habe ich die Wahl zwischen zwei Märkten mit einem ähnlichen Verlauf, also zwei mit einander korrelierende Märkte, dann handele ich persönlich den Markt mit der höheren Volatilität.

Für mich ist es wichtig, dass Märkte erkennbare Impulsbewegungen zeigen.

Entsprechend der Schwankungsbreite kann man die Positionsgröße verkleinern oder vergrößern.

Der ATR Indikator hilft also auch beim Positions- und Risikomanagement.

Kapitel 6

ATR für Kursziele

Kursziele definieren mit dem ATR Indikator

Kursbestimmung durch den Average True Range

Mit dem Average True Range Indikator lassen sich potenzielle Kursziele definieren.

Märkte tendieren häufig dazu, ihre übliche Schwankungsbreite beizubehalten.

Insbesondere nach starken „Impulsbewegungen“ werden diese häufig am nächsten Handelstag oder im nächsten Zeitintervall wiederholt.

Damit lassen sich potenzielle Kursziele definieren.

Mit dem ATR Indikator gewinnst Du eine gute Indikation. Die Einstellung des ATR sollte niedrig gewählt sein. Ich empfehle Dir eine Einstellung von 6.

Also die durchschnittliche Volatilität der letzten 6 Handelstage.

DAX Tageschart und ein ATR mit der Periode 6.

Der ATR zeigt Dir die Vola mit 155 Punkten an. Nun addierst Du die 155 Punkte auf den Schlusskurs vom DAX, der bei 11.554 geschlossen hat.

Also 155 plus 11.554 = Kursziel 11.709

Das Kursziel wird am nächsten Tag erreicht.

Aber Achtung: Der ATR bietet natürlich nur eine Indikation des Kurszieles.

Keine Garantie.

Du wirst jedoch überrascht sein, wie gut diese Möglichkeit der Kurszielbestimmung funktioniert. Insbesondere wenn der Markt tendiert und höhere Schwankungen aufzeigt.

ATR Indikator im Daytrading und im Forexhandel

Ob im Daytrading oder aber, wenn Positionen über Tage oder Wochen gehalten werden.

Wie wir gesehen haben, ist der Average True Range Indikator sehr flexibel einsetzbar.

Er funktioniert auf jedem Zeitintervall und in jedem Markt.

Im Daytrading ist er unverzichtbar. Gerade dort ist es wichtig, die lohnenden Märkte zu handeln. Mit einer Schwankungsbreite im täglichen Handelsverlauf, wo es sich lohnt, einzusteigen. Der ATR zeigt mir diese an.

Besonders der Forexhandel zeigt uns Währungspaare, die häufig stark korrelieren.

EURJPY und GBPJPY oder aber auch AUDUSD und NZDUSD usw.

Hier handelt man am besten das Währungspaar mit der höheren Volatilität. Häufig ist dann auch das Momentum des einen Währungspaares höher als beim korrelierenden anderen Währungspaar.

Ich bevorzuge im Forexhandel den ATR Indikator für meinen Handel:

Für die Berechnung der Stopps

-

für potenzielle Kursziele und

-

auch für die Marktselektion

Kapitel 7

ATR Indikator Einstellungen

Die besten Einstellungen für den ATR Indikator.

J. Welles Wilder empfiehlt eine Einstellung des ATR mit 14 mit einer einfachen Durchschnittsberechnung.

Daher rührt auch die Standardeinstellung 14.

In der Literatur werden häufig Werte von 10 und 20 bis sogar 30 genannt.

Nach meiner Ansicht hängt es aber davon ab, welche Aussage Du vom ATR erwartest und für welchen Anwendungszweck Du den ATR nutzt.

Folgende Einstellungen empfehle ich Dir:

Für die Kalkulation des Stopps empfehle ich Dir die besprochene ATR Keltner Stopp 1.5 Strategie. Alternativ einen ATR mit einer Einstellung von 6 und den Wert multipliziert mit 2. Das Ergebnis zeigt Dir dann den Abstand an, wo der Stopp platziert werden kann.

Für Breakoutstrategien eine Einstellung von 14.

Für die Marktselektion empfehle ich einen ATR mit der Einstellung von 10.

Für die Kurszielbestimmung eine Einstellung von 6.

Kapitel 8

Einstellungen in TradingView

So stellst Du in TradingView den ATR Indikator ein.

Anhand der weitverbreiteten TradingView-Software zeige ich Dir, wie Du die jeweiligen Einstellungen vornehmen kannst.

Unter der Rubrik „Indikatoren“ wählst Du den Indikator Average True Range aus.

TradingView legt dann diesen Indikator automatisch unter Deinen Chart.

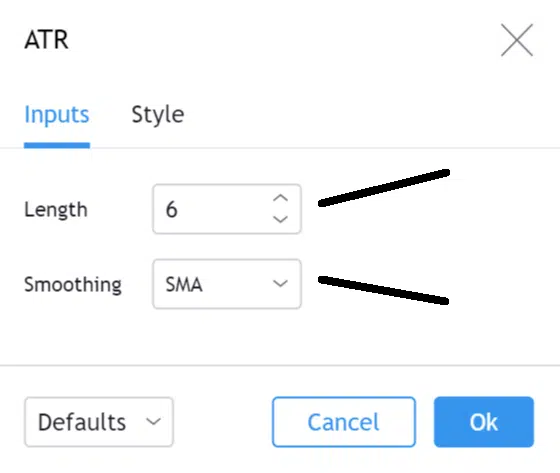

Mit einem Mausklick auf das Werkzeug Symbol oder mit einem Maus-Doppelklick auf den ATR Indikator öffnet sich das Einstellungsmenü:

Length = Länge der Zeitperiode

Smoothing = Auswahl der Berechnungsgrundlage für die Durchschnittsberechnung

Für die Berechnungsgrundlage (Smoothing) kannst Du wählen zwischen

RMA = Bekannt auch als Wilder‘s Average (ähnlich wie der EMA)

SMA = Einfacher gleitender Durchschnitt

EMA = Exponentieller gleitender Durchschnitt

WMA = Gewichteter gleitender Durchschnitt

Die Unterschiede dieser Berechnungen kannst Du hier nachlesen:

Die besten Moving Average Strategien

Ich empfehle Dir für die Berechnung den SMA.

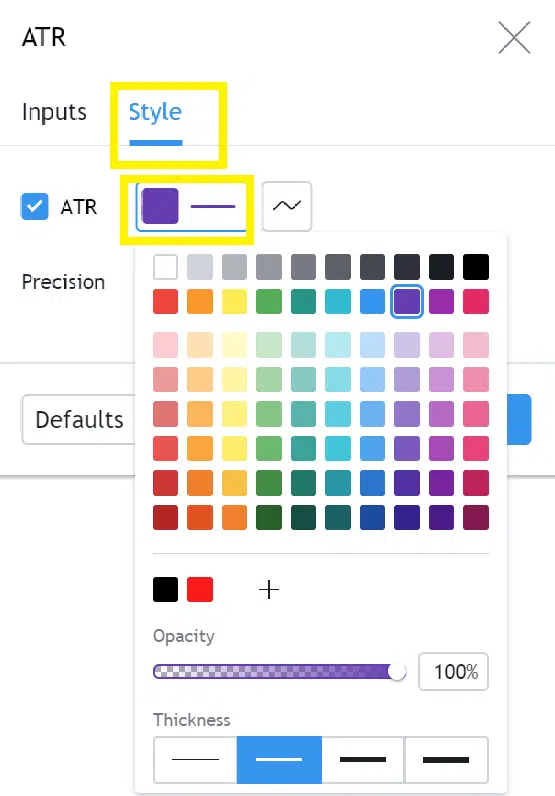

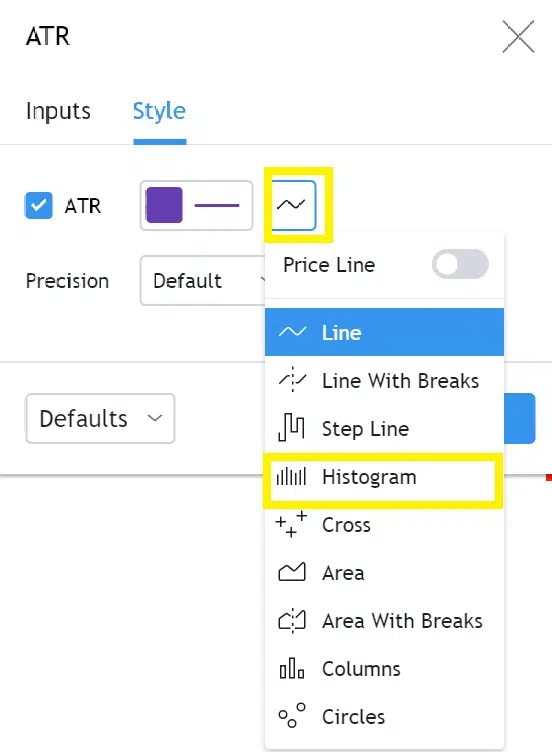

Oben links im Einstellungsmenü kannst Du im Reiter „Style“ Farben und Linienbreite individuell festlegen.

Des Weiteren hast Du die Möglichkeit, den ATR unterschiedlich darzustellen.

Z.B. als Histogramm.

ATR Keltner Stopp Range 1.5 Strategie – Einstellungen in TradingView

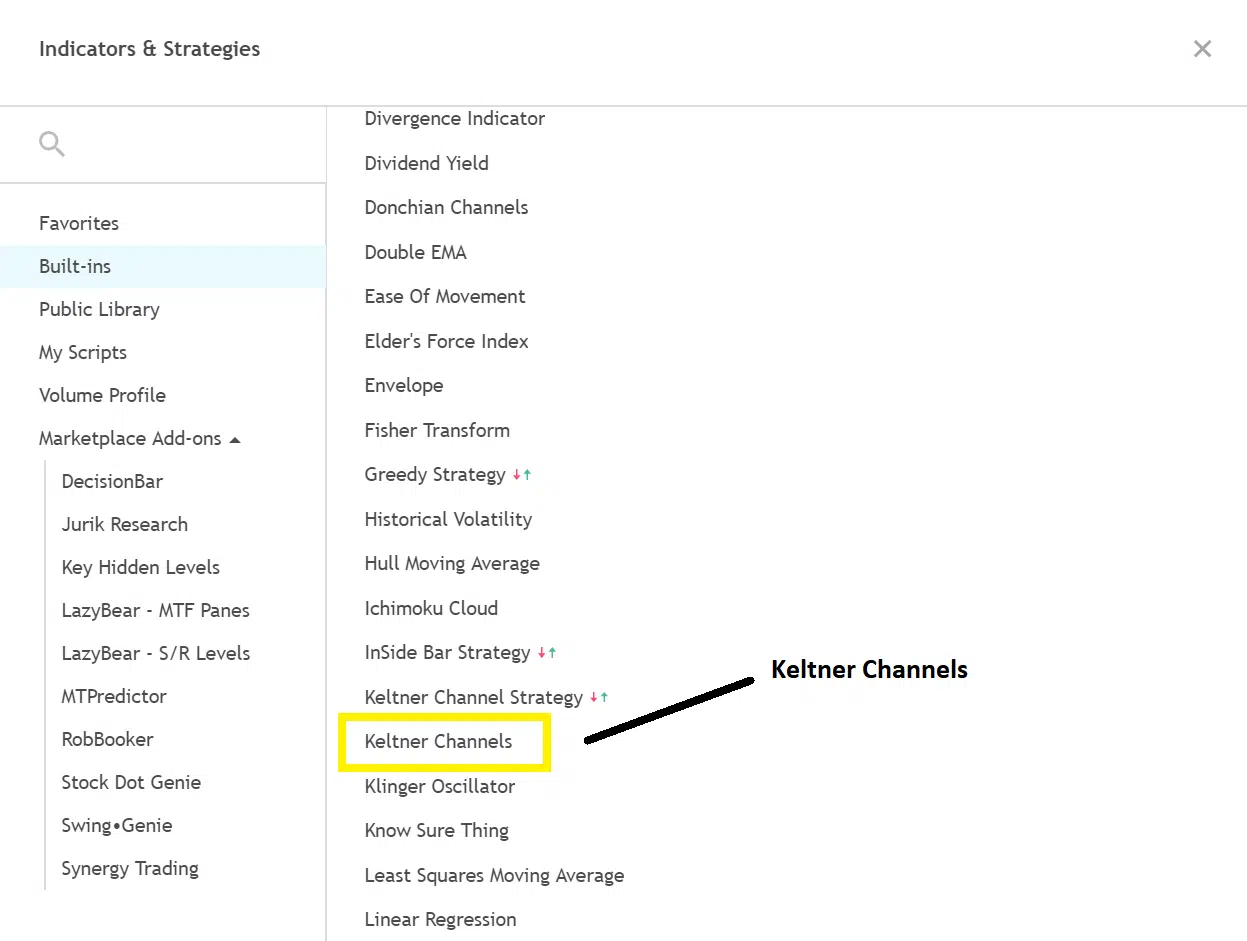

Unter der Rubrik „Indikatoren“ wählst Du den Indikator Keltner Channels.

TradingView legt dann diesen Indikator automatisch in deinen Chart.

Mit einem Mausklick auf das Werkzeug-Symbol oder mit einem Maus-Doppelklick auf den Keltner Channel öffnet sich das Einstellungsmenü:

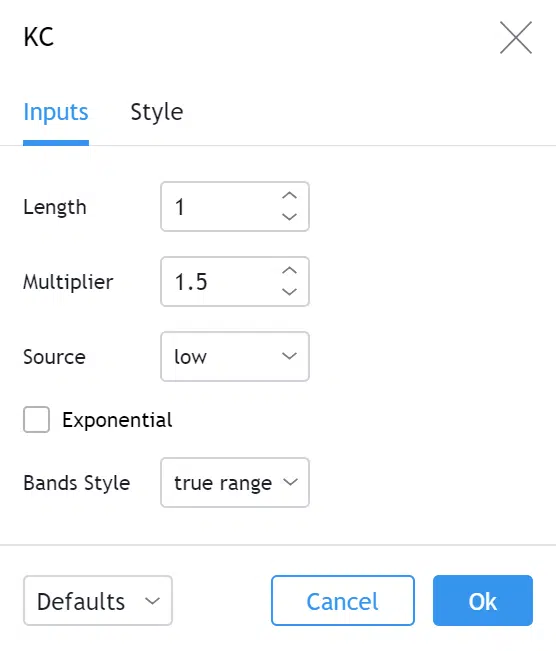

Length = Länge der Zeitperiode – Dort wird die Zahl 1 gesetzt

Multiplier = Multiplikator für den ATR = 1.5

Source = Auswahl: Low – Die Berechnung erfolgt also vom Tief der Kurse

Exponential = Kein Haken

Bands Style = Auswahl: true range

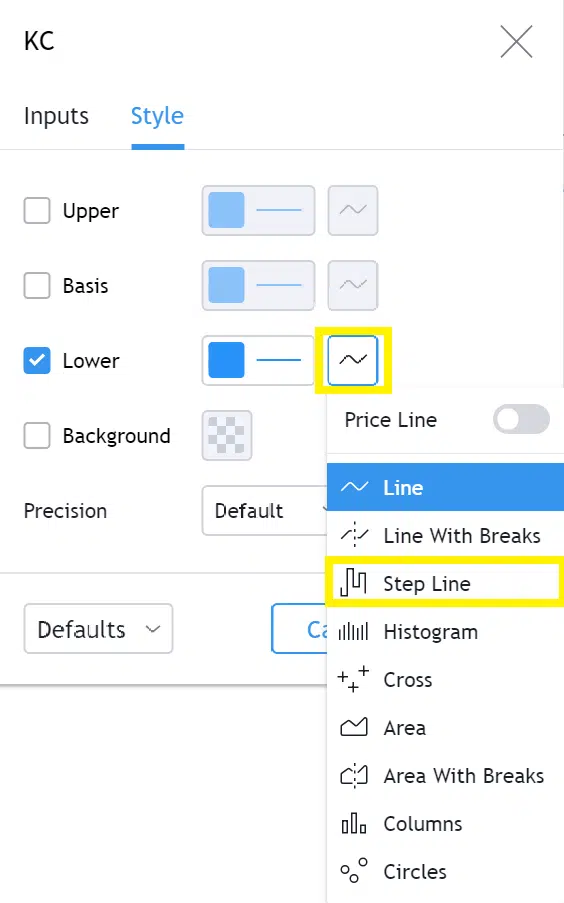

Die nächsten Einstellungen sind: Oben links den Reiter „Style“ auswählen und

bei Upper, Basis und Background jeweils die Haken entfernen.

Damit wird nur das untere Band im Chart angezeigt.

Nun folgt der letzte Schritt:

Du wählst als nächstes die „Step Line“ Form.

Für Short Positionen, also wenn Du auf fallende Kurse spekulierst, legst Du einen weiteren Keltner Channel in den Chart und nimmst die gleichen Einstellungen wie zuvor. Der Unterschied ist, dass Du die Haken bei Basis, Lower und Background entfernst. Es bleibt der Haken bei „Upper“.

Damit wird Dir das obere Band angezeigt.

Fertig ist die ATR Keltner Stopp Range 1.5 Strategie

Kapitel 9

ATR Indikator- Schlussbetrachtung

Für mich gehört dieser Indikator zu den Top Indikatoren!

Schlussbetrachtung:

Der Average True Range Indikator ist vielseitig und universell einsetzbar. In vielen Systemen wird der ATR eingesetzt und erfüllt unterschiedlichste Aufgaben.

Für mich gehört dieser Indikator zu den Top Indikatoren!